ポイント制退職金の動向~ポイント制退職金制度の設計について -5-

掲載日:2015年7月6日

調査対象

従業員50人以上の民間企業について、従業員規模や業種に関して万遍なく調査対象としており、3,286社からの回答をもとに集計されています。

ポイント制退職金の採用状況

退職一時金制度を採用している企業のうち29.4%がポイント制退職金を採用中であり、従業員規模1,000人以上の企業に絞ると43.4%が採用中という結果となっています。

以前関連記事『給付算定方式の比較 -3- 定額制、給与比例制、ポイント制の採用状況』で紹介した厚生労働省の就労条件総合調査の結果と同様の傾向となっています。

ポイント制退職金の導入理由(複数回答)

最も多いのは「能力・業績要素の反映」で66.3%

次いで「月例賃金から明確な分離、賃上げのストレートな反映の回避」が37.6%

3番目が「勤続年数に着目した制度の改定」で33.5%

となっています。

本シリーズの第1回『ポイント制退職金の意義とは~ポイント制退職金制度の設計 -1-』で一般にポイント制退職金を導入する狙いとして3点紹介しましたが、ほぼそれに沿った結果となっています。

ポイントの考慮要素(複数回答)

最も多いのは「職能・資格」で72.5%

次いで「勤続年数」が68.6%

3番目が「役職」で31.5%

となっています。

組み合わせで見ると、最も多いのが「職能・資格と勤続年数」で有効回答数の35.4%を占めており、次いで「職能・資格のみ」の12.4%となっています。

能力・業績要素の反映を目的としつつ、勤続年数の要素も残している企業が多いことが伺えます。

各要素がポイントに占める割合(10%単位で集計)

職能・資格をポイントの考慮要素としている企業について、職能・資格がポイントに占める割合を見ると、

最も多いのは「50~59%」で24.8%

次いで「100%」が15.4%

3番目が「60~69%」で13.7%

となっており、平均は62.1%となっています。

また、勤続年数をポイントの考慮要素としている企業について、勤続年数がポイントに占める割合を見ると、

最も多いのは「50~59%」で28.0%

次いで「30~39%」が18.7%

3番目が「40~49%」で15.0%

となっており、平均は44.4%となっています。

ポイントの考慮要素の調査結果と合わせると、職能・資格要素と勤続年数要素を半分ずつで構成している企業が多いものの、平均的にみると職能・資格要素をより重視する方向にあることが読み取れます。

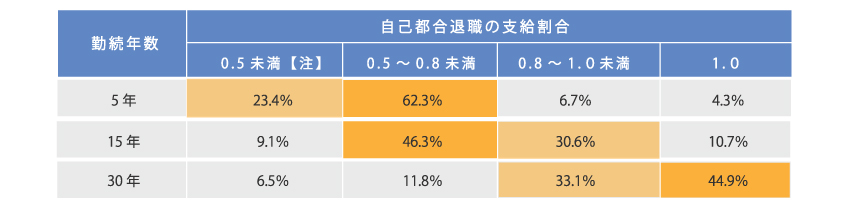

ポイントとは別に退職理由の考慮有無

自己都合乗率(自己都合退職時の減額係数)の設定有無を尋ねた質問と考えられます。

75.3%の企業が「考慮している」と回答しています。

自己都合乗率を設定している企業について、勤続年数ごとの支給割合を見ると以下のとおりとなっています。

注:報告書では「その他」となっているが、他の選択肢から実質的には「0.5未満」と考えてよいものと思われる。

自己都合乗率は0.5程度から勤続年数が長くなるのに応じて1に近づき、勤続30年以上では会社都合退職と同じになっていくという傾向が見られます。

ポイント制退職金導入時に講じた移行措置

最も多いのは「導入前金額をポイント換算+ポイント」で52.9%、

次いで「導入前金額をプール+ポイント」が18.3%となっています。

本シリーズの第3回『移行の際の留意点~ポイント制退職金制度の設計について -3-』で紹介したように、ポイント制導入前の過去期間に対応する「移行時ポイント」を設定しているケースが多いと思われます。

まとめ

最も多いのは「導入前金額をポイント換算+ポイント」で52.9%、

次いで「導入前金額をプール+ポイント」が18.3%となっています。

上記の結果をまとめると、

・ 退職金に能力・業績要素を反映させるためにポイント制を導入し、職能・資格をポイントの考慮要素とする。

・ 但し勤続年数の要素も全体の半分程度残す。

・ 自己都合乗率は勤続年数に応じて0.5~1.0の範囲で設定する。

・ 移行措置として従来制度の金額をポイント換算して通算する。

というのが、ポイント制退職金の平均的な形であると言えそうです。

ただ、ポイント制の導入や見直しにあたっては、まずは会社にとっての退職金の位置づけや、社員に対するメッセージを明確にしておくことが重要です。その上で、今回ご紹介した他社の動向も参考にしつつ、具体的な制度設計を進めていくとよいでしょう。

なお調査結果の原文については下記から入手可能ですので、詳細についてはこちらをご参照ください。

平成26年度民間企業における退職給付制度の実態に関する調査