退職金の歴史から学ぶHistory

あまり知られていない事ですが、日本における退職金は、江戸時代の「のれん分け」から始まったと言われております。 海外にも退職給付制度は存在しますが、日本の退職金は時代の中で独自の発展を遂げており、現在では人材マネジメントの終点に位置するバリエーションが豊富な人事施策として存在しています。 これから退職金を新しく作る、あるいは今ある退職金の見直しを検討されているのであれば、その歴史から、自社の課題に沿った退職給付制度を探してみてはいかがでしょうか。

退職給付制度の始まり

退職給付制度の始まりは諸説ありますが、通説となっているのが「のれん分け」と言われており、「退職金の話」藤井得三著では、商家が奉公人に対し同じ屋号で商いを営む権利「のれん」をおくる習慣に発したものとされています。

出典 ブリタニカ国際大百科事典 小項目事典

しかし、時代と共に競業会社が増え、市場が飽和するにつれて独立資金・コストが増加してくると、のれん分けが容易ではなくなってきたようです。そこで、商家の主人と奉公人の双方が賃金の積立を行い、奉公勤めが明けた者に金一封をおくる慣行ができたとされています。

のれん分けは独立支援金として変化

江戸時代ののれん分けと現在のフランチャイズでは、ビジネス上の制約、マージンに関する仕組み考え方が異なるため単純に同一視することはできません。

しかし、例えば、のれん分けは奉公人が「丁稚から番頭と真面目に長く勤め上げれば大店から屋号をもらって別家が持てる」と奉公のモチベーションとしてきたのであれば、それを退職金の目的としてフランチャイズや販売代理店への出店に利用することができます。

例えば、飲食業やサービス業の場合、自分でお店を持ちたいと夢や希望をもって就職してくる従業員も多いと思います。その従業員に独立支援金として退職金を用意し、フランチャイズの加盟料や出店費用の一部を賄えるようにする事で、長期にわたってモチベーションを維持する事が期待できます。

規程の整備と留意点

独立支援金といっても何をどこまで支援するのかは会社の設計次第です。

退職する全ての従業員に独立支援金を与えるのは会社の体力として難しい場合もあるので、どのような場合に独立支援金を支払うのか、どういった従業員を対象とするのか、それぞれの事業の特性や必要資金を検討しながら設計を進めます。

独立支援金の要件が曖昧でほぼ全ての従業員に支払っている事が慣例となっている場合、支払われなかった従業員との間で、支払を巡ってトラブルになることもありますので、運用には注意が必要です。

なお、従業員のモチベーションを維持する事を期待して独立支援金を用意するのであれば従業員に広くその目的や要件を伝えなければ効果が期待できません。

また、従業員とのトラブルを避ける意味でも、規程には適用対象者や会社の裁量がある事を定め、内規などにより細かな要件を整備しておくことが必要です。

ちなみに、税制の観点から、独立支援金は「退職所得」としてではなく、「賃金」や「一時所得」として見なされる事もあるので、タックスアンサーを参考に税理士や税務署に相談することをおすすめします。

終身雇用と共に根付いた退職給付制度

江戸時代は奉公人の働きに対する報償的な意味合いが強かった退職金ですが採用できるのは一部の商家だけで普及には至りませんでした。

明治中期以降、次第に給与の後払いや失業補償としての性格が見えるようになりますが、これも普及には至りません。ちなみに、今では考えられませんが、当時は、劣悪な労働環境から労働者が逃げ出さない為の手段として、給与の一部を強制的に貯蓄し、雇用期間が満了するまでは支払わらない強制貯蓄という過激な囲い込み制度が存在していました。

そんな中、今の退職給付制度が普及したのは、第二次世界大戦直後だと言われています。

1946年に始まった電気産業労働組合の労働争議の中で、退職金については「生涯を電気産業に捧げたる如き従業員に対しては定年退職後約10年間の生活保障をなす」という暫定協定が結ばれた事に端を発し、多くの労働組合から「退職金は賃金の後払いであり、従業員の失業後や老後の生活保障である」との声が上がると、退職金の導入の流れは一気に加速しました。

なお、終身雇用制度もこの時に誕生し退職金と合わせ、高度経済成長を支えた多くの企業に採用される事になります。

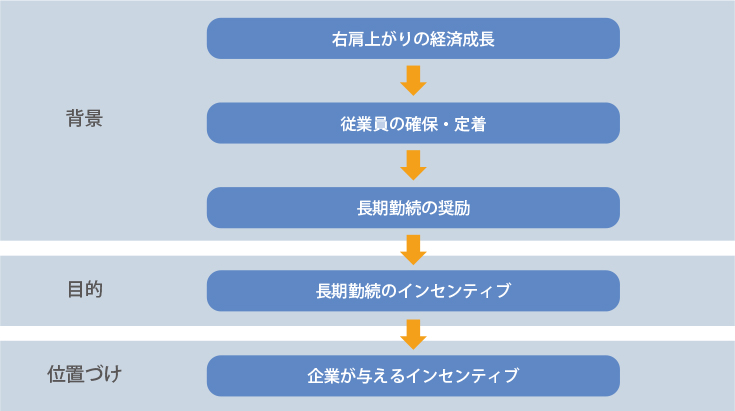

長期勤続を推奨するというメッセージ

第二次産業で活躍する従業員を例にみると、終身雇用を前提とした退職給付制度は、「技術の習得には相応のコストがかかり長期間働いて欲しい」と思う経営側と、「安定した生活と老後の心配をせずに技術の習得に集中できる」と思う従業員側の想いがマッチし、日本の行動成長の原動力になったと見るとこができます。

その時の退職金の背景や目的を整理すると下図の通りです。

次第にお荷物になる退職給付制度

1970年代には導入率が90%を超えた退職金ですが、バブルの崩壊共に終身雇用が衰退すると、経営にとって多額の支出を伴い、運営コストもかかる退職金は次第にお荷物になっていきます。

また、従業員にとっても導入当初は歓迎されモチベーションに貢献もしていましたが、次第にその意義や目的が薄れていきます。

これは、他社に差別化される事を懸念し、同業種において同じような退職給付制度が導入することを急いだ結果、退職金を導入することが目的となり、その意義や位置づけをしっかりと従業員に伝えていないことが一つの要因と考えられます。

もう一つは、導入率が90%を超えると退職金はあって当たり前のものとして認知され、退職給付制度が「ない」ことが不満につながる衛生要因になってしまったことがあげられます。

必要なのは原点回帰

現在の退職給付制度はバリエーションも増え、多種多様な働き方にマッチするようになっていますが、経営者も従業員もその効果を最大限に活かしきれていません。

しかし、戦後復興の中で導入された退職金は、確かに従業員のモチベーションに寄与し、経営者にとっても必要とされた人事施策でした。

こうした事実やお荷物になった背景から、退職給付制度を活かすためには、原点回帰し、導入の経緯や目的を洗い出す事が必要不可欠です。

また、既に目的が失われているケースもありますので、その場合は一から検討し直します。

老後の生活保障のための確定拠出年金

確定拠出年金制度は、2001年に施行された確定拠出年金法により導入可能となった比較的新しい退職給付制度です。

退職給付会計が導入され、退職給付制度が企業経営に大きなインパクトを与える中、給与や賞与と同じように、毎月退職金に相当する掛金を拠出することで支払義務を果たしたことになる確定拠出年金は、コスト削減につながると、多くの企業で導入が検討されました。

しかし、従業員からは、今まで企業が責任を持っていた退職金が、今度は自分たちが運用しなければならなくなり、企業から従業員に責任転嫁する制度だと非難され、しばらくは導入がなかなか進みませんでした。

この背景にも、経営と従業員の退職給付制度に関するすれ違いが感じられます。

そもそも、確定拠出年金法の目的は、第一条に次の通り規定されており、高齢期における所得の確保のための制度としています。

この法律は、少子高齢化の進展、高齢期の生活の多様化等の社会経済情勢の変化にかんがみ、個人又は事業主が拠出した資金を個人が自己の責任において運用の指図を行い、高齢期においてその結果に基づいた給付を受けることができるようにするため、確定拠出年金について必要な事項を定め、国民の高齢期における所得の確保に係る自主的な努力を支援し、もって公的年金の給付と相まって国民の生活の安定と福祉の向上に寄与することを目的とする。

退職給付制度の目的が、所謂老後の生活保障として定義されているのであれば、この考え方とマッチしているかもしれませんが、それをしっかりと説明できていなのであれば、従業員への責任転嫁として誤解されても仕方がありません。

雇用の流動化にも対応

確定拠出年金の大きな特徴の1つでもあるのが、退職金の持ち運び性(ポータビリティ)です。一般的に退職金は会社を辞めるときに精算され次の会社では0からスタートとなりますが、確定拠出年金制度は、転職先の会社が同制度を実施していた場合、退職金の残高を引継いで貯めることができます。

また、転職先に確定拠出年金制度がない場合でも、個人型の確定拠出年金に加入できるので、現役世代を通じて老後の生活資金を効率的に貯めることができます。

自律した社員の育成としても活用

確定拠出年金を導入する企業には従業員に対して投資教育を行う義務があり、また従業員も自身の老後の生活資金の一部として、資産運用を真剣に考えなければなりません。

この機会を積極的に利用し、従業員の金融リテラシーの向上を図る企業も徐々に出始めています。

こうした企業では一般的な投資教育だけではなく、そもそものお金の仕組みや、若手従業員への給与明細の見方などを教育に加えるなど、確定拠出年金を通じて、自身のキャリアやマネープランを真剣に考える自律した社員の育成の場として活用しています。

もちろん、この時に会社が考える退職金の目的や意義も一緒に従業員に伝える事になるので、従業員が目的を失うことの防止にもつながります。