退職給付会計に与える影響~ポイント制退職金制度の設計について -4-

掲載日:2015年5月29日

ポイント制の導入が退職給付会計に与える影響

ポイント制の導入に限らず、退職金制度の改定にあたって、財務的なインパクトは事前に把握しておくべき重要項目の一つです。新制度の内容が決まったあと、これに沿って退職給付債務を計算したら想定外の結果が出てきたという事態は避けたいものです。

退職給付会計に関して原則法による会計処理を行っている場合、

・制度改定によって退職給付債務がどのように変動するか。

・上記の変動額(これを過去勤務費用と呼びます。)を会計上どのように処理するか。

の2つが大きな焦点となります。

まず2つ目の過去勤務費用の処理方法について解説していきます。

過去勤務費用の処理

会計基準上、過去勤務費用は平均残存勤務年数(現存する従業員が平均してあと何年勤務するかの年数)以内の一定の年数で償却することとされています。例えば平均残存勤務年数が10年であれば、最長10年で償却することも可能ですし、最短では制度改定時に一括償却することも可能です。仮に制度改定による退職給付債務の増加が100あったとすると、

・10年償却なら1年あたりの費用の増加額は10にとどまる一方でその影響は10年間残る。

・一括償却なら制度改定を行う年度の費用が100増加する一方で次年度以降には影響を持ち越さない。

ということになります(その間をとって、例えば5年で償却するという選択も可能です)。

但しここで注意しないといけないのは、過去勤務費用の償却期間は会計方針の一つであり、一度定めた方法は原則として継続して採用しなければならないということです。過去に制度改定を行ったことがあり、その際に一括償却を採用していたとしたら、次の制度改定においても原則として一括償却する必要がありますので、退職給付債務の変動が全て制度改定を行う年度の損益に反映されることとなります。

なお、過去勤務費用を認識する時点は、「労使合意の結果、規定や規約の変更が決定され周知された日」とされています。例えば新年度の4月1日より新制度がスタートする場合、上記の日付はそれより前の日付となるケースが一般的です。この場合、過去勤務費用は新年度の4月1日に発生するのではなく、その前の年度に発生することになりますので、特に過去勤務費用を一括償却する場合は注意が必要です。

次に制度改定による退職給付債務の変動について解説します。

制度改定による退職給付債務の変動

一般的に、制度改定の内容を見て退職給付債務に与える影響を正確に推計するのは非常に困難ですが、ポイント制導入時の典型的なケースをもとに、退職給付債務の期間帰属方法の観点から整理してみたいと思います。

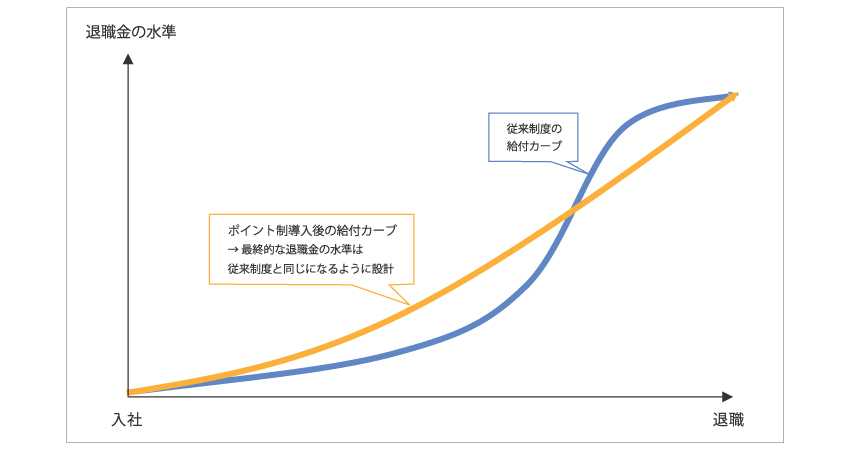

ポイント制を新たに導入する場合、第3回の移行方法でも触れたように、退職時の給付水準は同じでも、図表1のように給付カーブが従来制度よりも直線的になるケースがよく見られますので、こうしたケースをもとに考えていくこととします。

【図表1】給付カーブの違い

1.期間帰属方法として期間定額基準を採用している場合

期間定額基準の場合は給付カーブの形状に関係なく、最終的に退職したときの支給額を勤務期間で按分して債務を認識しますので、退職給付債務にはあまり影響を与えないことが予想されます。但し、中途で退職する割合(退職率)が高い場合はどの時点の退職率が高いかによって影響が異なります。

また、最終的な支給額を見込むうえで昇給率(退職金の算定のもととなる給与やポイントの将来見込)を設定する必要がありますが、特に高年齢の部分でこの昇給率が実態とかい離していると、退職給付債務も実態にそぐわないものになってしまいますので、計算結果に違和感を感じた時はよく確認してみましょう。

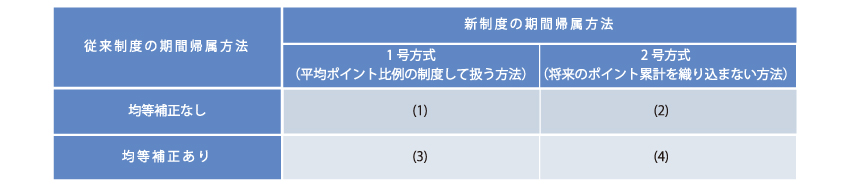

2.期間帰属方法として給付算定式基準を採用している場合

給付算定式基準を採用している場合は、均等補正の有無や、ポイント制における「給付算定式」の考え方により影響が異なります。概要をまとめると以下のとおりとなります。

【図表2】

退職給付債務が増加する可能性が最も高いのが(1)、社員の年齢構成により結果が変わるのが(2)、減少の可能性が高いのが(3)で、最も減少するのが(4)となります。

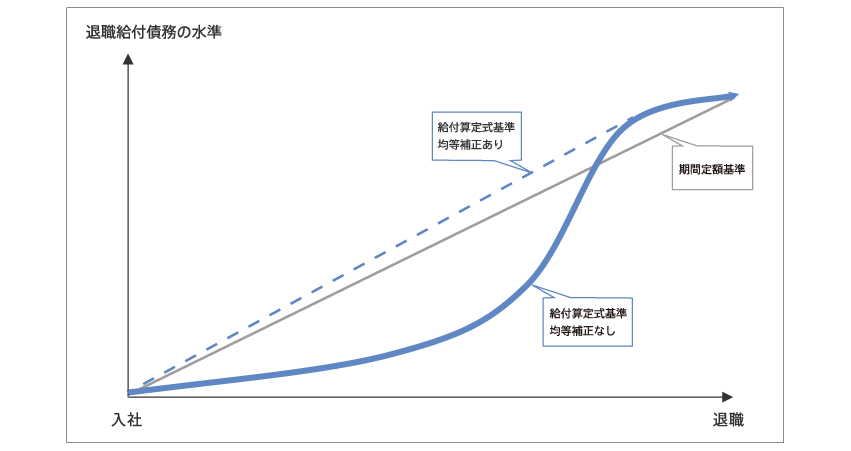

期間定額基準の場合と比較して考えると、従来制度では「均等補正あり」だと債務は大きく、「均等補正なし」だと債務は小さくなります。

【図表3】均等補正の有無(従来制度)

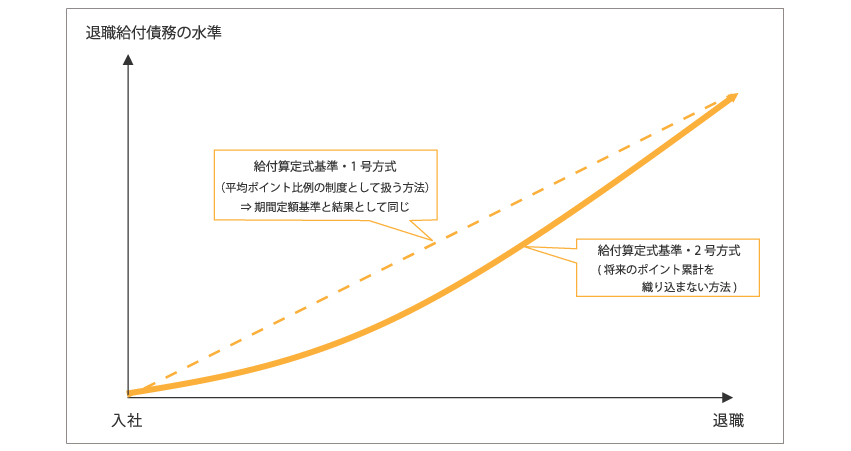

一方ポイント制においては、1号方式だと期間定額基準と同じ、2号方式だと債務は小さくなります。

【図表4】1号方式と2号方式(ポイント制導入後)

従って、これらの組み合わせを比較すると上の表のようになるわけです。

以上がポイント制導入時の退職給付会計への影響の概要ですが、これらはあくまで一般的なケースを想定したものであり、実際のケースがこれに当てはまるとは限りません。実際の影響額を事前に把握するにはやはり試算しておくのが安心でしょう。

次回は、本シリーズの最終回として、昨年12月にとりまとめられた「民間企業におけるポイント制退職金制度の実態に関する調査」報告から最近のポイント制退職金をめぐる動向について解説します。