DC・DB・iDeCoはこう変わる!2025年制度改正の行方

2024年12月、厚生労働省 社会保障審議会 企業年金・個人年金部会における2年以上の議論を経て、2025年に予定されている法改正の方向性が示されました。また、これに先立って与党の令和7年度税制改正大綱が決定され、確定拠出年金に関する見直しが盛り込まれました。

本コラムでは、その内容を解説するともに、制度改正が企業や個人に及ぼす影響についても考えていきます。なお、最終的な制度改正の内容は今後制定される法令に基づいて決定され、現時点では確定していない点に留意してください。

【2025/6/23追記】

6月13日に年金制度改正法が成立、6月20日に公布され、本コラムに記載の内容のうち法律に規定する事項については確定しました。施行期日は以下とおりとなっています。

・iDeCo加入可能年齢の引上げ:公布の日から3年以内(具体的な期日は別途政令で規定。以下同じ)

・企業型DCにおけるマッチング拠出の制限撤廃:公布の日から3年以内

・簡易型DCの廃止:2026年4月1日

・企業年金の運用の「見える化」:公布の日から5年以内

・石炭鉱業年金基金の廃止:公布の日から5年以内

※本コラムでは以下の略称(愛称)を用いています。

企業型DC:企業型確定拠出年金

iDeCo:個人型確定拠出年金

DB:確定給付企業年金

今後見込まれる制度改正の内容

企業年金・個人年金部会において取りまとめられた「議論の整理」では以下の見直しが明記されました。また、①②については税制改正大綱において具体的な金額等も定められています。

① iDeCo加入可能年齢の引上げ

② 企業型DC・iDeCoの拠出限度額引上げ

③ 簡易型DC・総合型DCの見直し

④ 企業年金の運用の「見える化」

⑤ 定年延長等に伴うDB給付減額判定の見直し

⑥ いわゆる選択制DB・選択制DCの見直し

⑦ 企業型DCにおける自動移換への対応

⑧ 企業型DC・iDeCoの脱退一時金支給要件緩和

⑨ 石炭鉱業年金基金の廃止・DBへの移行

このうち①~⑧の内容について、 (1) 企業型DCに関する見直し (2) DBに関する見直し (3) 企業型DC及びDBに共通する見直し (4) iDeCoに関する見直しの4つに大別して整理すると次のようになります。

| 項目 | 見直し内容 |

| (1) 企業型DC | |

| 拠出限度額 |

拠出限度額を月額5.5万円から6.2万円に引き上げる(DB等を実施している場合に他制度掛金相当額を控除する扱いは現行どおり)。 また、マッチング拠出について事業主掛金以下とする制限を撤廃する。 |

| 総合型DC |

不特定多数の事業主が共同で実施する企業型DCを「総合型DC」として制度上位置づけ、実態を把握したうえでルール整備等について検討を行う。 |

| 簡易型DC |

中小企業向けに設けた簡易型DCの仕組みを廃止し、通常の企業型DCに統合する。※簡易型DCはこれまでに実施の実績なし。 |

| 脱退一時金 |

脱退一時金の支給要件について、公的年金の脱退一時金の見直しの状況や実務も踏まえ、通算拠出期間を「5年以下」から「8年以下」へ引き上げる等見直す。 |

| 自動移換対応 |

事業主が取るべき対応として、資格喪失時の個人別管理資産の移換の手続等について、加入者資格を喪失する前から資格喪失時にかけての説明や、全加入者に対する関する継続的な説明を実施する。 |

| 運用商品一覧の掲示 |

運営管理機関ごとの運用商品一覧(ユニバース)の公表について、信託報酬や実績等の主な項目についてホームページ上で比較できるようにするなど改善する。 |

| (2) DB | |

| 給付減額判定 |

定年延長等に伴い、給付の名目額が増加する等の一定の要件を満たす場合であって、DBの給付設計を変更することについて対象加入者の3分の2以上で組織する労働組合の合意がある場合には、例外的に「給付減額」として取り扱わないこととする。 |

| (3) 企業型DC及びDBに共通 | |

| 運用の見える化 |

DBの事業報告書・決算報告書及び企業型DCの事業主報告書・運営管理機関業務報告書に必要な項目を追加し、厚生労働省が情報を集約して一般に公開を行う(他社との比較・分析が行えるよう、名称が分かる形で公表)。 |

| 選択制DB・DC |

給与を原資としたいわゆる選択制DBについて、選択制DCと同様に事業主が従業員に社会保険・雇用保険等の給付額への影響等を説明するよう、DB の法令解釈通知に追記する。 |

| (4) iDeCo | |

| 加入可能年齢 |

iDeCoの加入者・運用指図者であった者及び企業型DC 等の私的年金の資産をiDeCoに移換する者であって、老齢基礎年金やiDeCoの老齢給付金を受給していない者に最長70歳まで継続加入を認める。 |

| 拠出限度額 |

第1号被保険者について、月額6.8万円から7.5万円に引き上げる(国民年金基金の掛金との合計額)。 |

本改正が実現すれば企業型・個人型とも確定拠出年金の拠出限度額が拡大し、基本的には税制メリットも拡大することとなりますが、税制改正大綱には「課税逃れ」の穴をふさぐためと思われるような改正も盛り込まれました。

具体的には、確定拠出年金の老齢一時金を受け取った後の翌年から起算して9年以内に退職一時金等を受け取った場合は、退職所得控除の計算において勤続(加入)期間の重複を除くものとされました(現行は「4年以内」)。但し、2025年までに老齢一時金を受給した場合は従前どおりとされています。

制度改正が退職給付制度の設計等に及ぼす影響

(1)企業型DCの拠出限度額引上げにより可能となる移行割合の拡大

まず、企業型DCの拠出限度額が月額5.5万円から6.2万円に引き上げられたことで、退職金水準の高い企業では他制度から企業型DCへの移行を進めやすくなります。これまでは、退職金制度の全部あるいは多くの部分を企業型DCに移行したくても掛金を拠出限度額の枠に収めることができなかったのが、この枠が拡大するためです。

また、前回の法改正による2024年12月からの拠出限度額の見直しに関して経過措置を適用している企業(注)では、DBまたは企業型DCの制度変更を行うと経過措置の適用が終了してしまうために制度を見直しづらい状況にありますが、拠出限度額の引き上げによって状況が改善する可能性があります。

注:DBと企業型DCを併用している場合の拠出限度額が、月額2.75万円から「5.5万円-他制度掛金相当額」に改正されるとともに、2024年12月以前から企業型DCを実施している企業においては、2024年12月以降新たにDBまたは企業型DCの設計変更を行うまでの間、引き続き従前の掛金を拠出できる経過措置が設けられた(拠出限度額も2.75万円のまま)。他制度掛金相当額は当該DBの標準的な給付額に基づき計算され、これが2.75万円を超えて制度改正により拠出限度額が減少してしまう企業の多くで経過措置が利用されている。

拠出限度額を超える部分について前払い(給与への上乗せ)等で対応している企業においても、拠出限度額の引き上げによって前払い部分の全部または一部を吸収できることとなります。

(2)マッチング拠出の制限撤廃で問われる選択制DCの意義

企業型DCにおけるマッチング拠出(加入者掛金)は、「企業年金における掛金拠出の主体は企業であるべき」という考え方のもと、事業主掛金を超えてはならないという制限が設けられています。このため、規約で定めた事業主掛金が低く算出される加入者ほど自ら上乗せできる掛金額も小さくなってしまう状況にあります。

しかし、本改正によりこの制限が撤廃され、合算して拠出限度額の範囲内であれば事業主掛金を超えて加入者掛金を拠出できるようになります。事業主掛金が少ない加入者ほど多くの掛金を自ら上乗せできるということです。

この改正は、いわゆる選択制DCの制度設計にも影響を及ぼす可能性があります。給与を原資とした選択制DCでは、加入者本人の選択により給与の一部を減額して事業主掛金に充てる仕組みになっています。これにより、マッチング拠出の制限を回避しつつ実質的に加入者本人の負担により拠出限度額まで掛金を拠出することを可能としています。

この手法には、給与の減額幅によっては標準報酬月額の等級が下がり、労使とも社会保険料の負担が減少するという副産物があります。そのため、企業にとっては実質的に追加のコスト負担なしに福利厚生制度としての企業型DCを実施することが可能となります。近年新たに実施されている企業型DCの多くはこの選択制DCであるとも言われています。

しかし、標準報酬月額の等級が下がるということは、加入者本人(及びその遺族)が将来受け取る老齢・障害・遺族厚生年金や、ケガ・病気により働けない状態になった場合に支給される傷病手当金等の社会保険給付も減少してしまうことを意味し、加入者本人にとってデメリットが生じます。企業側には、こうした影響を従業員に十分に説明することが求められるほか、割増賃金(残業代)の計算において(給与が減少する)選択制DCの加入者が不利にならないように給与計算を見直すなどの事務負担も発生します。

本改正によりマッチング拠出の制限が撤廃されると、仮に事業主掛金を1,000円でも設定すれば給与を減額することなく拠出限度額まで加入者掛金を上乗せすることができるようになります。実質的な本人拠出による老後資金準備の手段を提供しながら、老齢厚生年金の減少を招くという矛盾を抱えた選択制DCの意義が改めて問われることになるでしょう。

(3)運用の見える化はDBに何をもたらすか

運用の見える化については、主にDBにおける運用状況や専門人材の活用に係る取組状況を広く一般に公開することで他社との比較・分析を可能とし、これによってDBの運営改善が図られることが期待されています。しかしながら、その効果は懐疑的と言わざるを得ません。

というのは、DB運営のあるべき姿は、企業の経営状況や人事施策全体におけるDB制度の位置づけ、DBの財政状況などによっても異なり、一定の項目を一律に比較しただけで良し悪しを判断したり課題を特定することは適切ではない可能性があるからです。

一方で、DBを実施する企業においては個々の運用状況が公表され他社との比較が可能となることで、(企業年金に対する理解が乏しい者も含めた)利害関係者への説明責任が増す可能性もあります。これがDB運営の改善につながればよいのですが、かえってDBの継続そのものを回避する方向にはたらき、(企業型DCの拠出限度額拡大も相まって)DBから企業型DCへの移行を後押しする要因となるかもしれません。DC移行が必ずしも悪いわけではないですが、運用の見える化を通じた加入者の最善利益の実現という本改正の目的とは乖離する結果となります。

なお、不特定多数の企業が共同で実施する総合型DB基金についてはその性格が各基金で類似しており、基金同士の比較・分析が可能となることで、加入企業やこれから加入を検討する企業にとって有用な情報となる可能性があります。実際、一部の基金はWebサイト等を通じて積極的に情報公開を行うことで新規加入企業の獲得に取り組んでいます。企業型DCを実施する多くの中小企業が総合型DCを利用しているように、総合型DB基金はDBを実施する(実施したい)多くの中堅・中小企業の受け皿として拡大する可能性を秘めています。

(4)定年延長時の退職給付制度設計

定年延長に伴ってDBの加入期間も延長した場合、仮に支給額そのものが増える場合であっても支給時期が後倒しになることで現在価値が減少し、法令上給付減額と判定されることがあります。そのため、労働組合や加入者から給付減額の同意を得るのに苦慮したり、給付減額とならないように定年延長後もDBの資格喪失年齢を据え置くケースが多くなっています。

そこで本改正では、定年延長等に伴って給付の名目額が増加する等の一定の要件を満たす場合であって、加入者の3分の2以上で組織する労働組合の合意がある場合には、例外的に「給付減額」として取り扱わないことが盛り込まれました。これにより「給付減額」というラベルが外れ、労使合意を得やすくなる可能性はあるでしょう。

ただ、労働組合のない(または組合員が加入者の3分の2未満である)企業では従前どおり給付減額の判定が行われ、給付減額を伴う給付設計の変更(加入期間の延長など)には加入者の3分の2以上の個別同意が必要となるため、要件緩和の恩恵が及ばないこととなります。

また、今回の税制改正大綱には企業型DCの資格喪失年齢に関わる見直しも盛り込まれました。

企業型DCを含む複数の退職給付制度を設けている企業では、定年延長時に企業型DCの資格喪失年齢(受給可能時期)を60歳に据え置く一方、退職一時金やDBの支給時期を65歳とするケースがあります。これは、企業型DCの老齢一時金がその受給時期によらず退職所得となることに加え、60歳到達時に企業型DCの老齢一時金を受け取ると、65歳の定年退職時に受け取る退職金(一時金)に対して退職所得控除の枠を再び利用できるようになるからです。

しかし本改正により、上記のようなケースでは、退職金の受取時期が70歳以降にならないと、企業型DCの老齢一時金を受け取った際の退職所得控除の枠は再利用できなくなります。定年を70歳以上とする企業はまだ非常に少なく、退職所得控除の枠の復活を狙って企業型DCの資格喪失年齢を60歳に据え置くことはほぼできなくなるでしょう。

65歳以上の定年が珍しかった時代には、現行の税制により退職所得控除の枠を再利用することはほとんどできなかったわけですが、定年延長が広がるにつれて65歳以上定年の場合にのみ使える「節税」手段となったため、その抜け穴がふさがれる格好となります。

iDeCoは企業型DCと対等な位置づけに

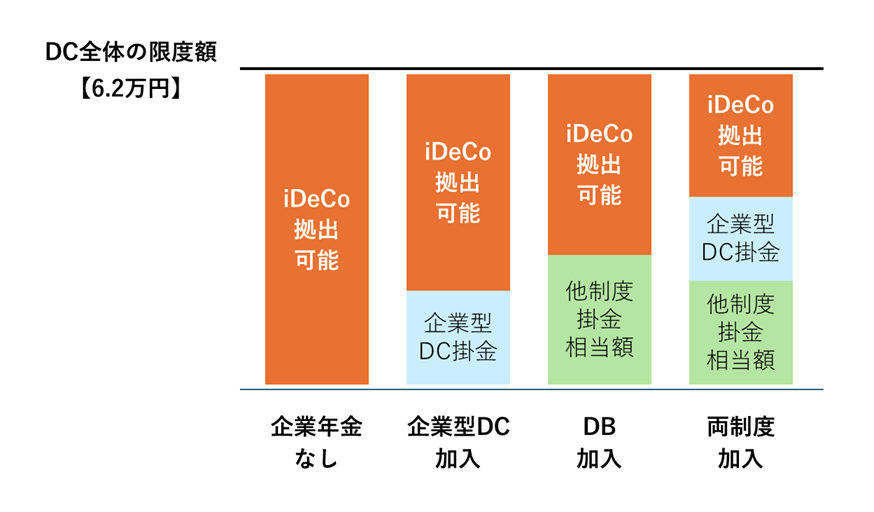

現在のiDeCoの拠出限度額は公的年金の被保険者種別によって定められており、さらに第2号被保険者(会社員・公務員)は企業年金等への加入状況によって細かく分けられ、複雑になっています。しかし本改正が実現すれば、企業型と個人型の区別なく確定拠出年金としての拠出限度額が統一され、その範囲内であれば本人による加入者掛金の拠出が可能となります(いわゆる穴埋め型)。

■ 制度改正後の第2号被保険者のiDeCo拠出可能額のイメージ

(現在は、企業年金なしの場合は月2.3万円、企業年金ありの場合は月2.0万円を超えてiDeCoに拠出することはできない。)

現役世代の多くの人にとって大幅な引き上げであり、iDeCo加入者1人当たりの掛金額は大きく増加することが見込まれます。現時点では掛金を増やす余裕がない人も、将来的に掛金を増やし、老後の資産形成を拡充するチャンスが広がります。

また、iDeCoに加入できる期間も最長70歳まで延び、企業型DCの加入可能期間と同じになります。実際には企業型DCは60歳(遅くとも65歳)には資格喪失となる場合がほとんどであり、(65歳以降は老齢基礎年金の繰下げが前提となりますが)iDeCoに資産を移して70歳まで税制優遇を活用しながら積立と運用を継続する道が開けます。これまで老後の資産形成が不十分であった中高年層も、長く働くことでキャッチアップが可能となるでしょう。

2001年に創設された確定拠出年金制度は当初企業型が中心であり、個人型(当時はiDeCoという愛称もなかった)は主に60歳未満で退職して企業型DCの資格を喪失した人のための資産の受け皿としての存在でした。

それから15年以上が過ぎた2017年にiDeCoの加入対象が大幅に拡大され、加入者が大幅に増えるきっかけとなりましたが、第2号被保険者の拠出限度額は企業型DCを大きく下回る水準であり、企業年金を補完する位置づけは変わりませんでした。

しかし本改正によってiDeCoの拠出限度額は企業型DCと同一の基準に統一され、企業型DCにおけるマッチング拠出も事業主掛金を超えて拠出することが可能となります。iDeCoもマッチング拠出も拠出限度額は基本的に同じになり、加入者は手数料負担や選択可能な運用商品、資産の管理や手続きの面からどちらかを選択することとなるでしょう。つまり、個人にとってiDeCoは企業型DCといわば対等な関係になると言えます。

これは、終身雇用のもとでの企業主導のキャリアが当たり前ではなくなり、転職が一般的になってきていることや、個人にキャリア自律が求められてきていることと符合します。将来的には、転職(転籍)や離職のたびに資産移換の手続きが必要となる(それに伴って資産の現金化と運用期間の中断が発生する)企業型DCよりも、転職・離職に関わらず同一の口座で加入・運用を継続できるiDeCoに重きが置かれるようになり、そこに事業主が掛金を拠出するiDeCo+(中小事業主掛金納付制度)に類似した仕組みにシフトしていくことになるのかもしれません。

著者 : 向井洋平 (むかい ようへい)

クミタテル株式会社 代表取締役社長

1978年生まれ。京都大学理学部卒業後、大手生命保険会社を経て2004 年にIICパートナーズ入社。2020年7月、クミタテル株式会社設立とともに代表取締役に就任。大企業から中小企業まで、業種を問わず退職金制度や高年齢者雇用に関する数多くのコンサルティングを手掛ける。日本アクチュアリー会正会員・年金数理人、日本証券アナリスト協会検定会員、1級DCプランナー、2級FP技能士。「人事実務」「人事マネジメント」「エルダー」「企業年金」「金融ジャーナル」「東洋経済」等で執筆。著書として『確定拠出年金の基本と金融機関の対応』(経済法令研究会)ほか。