2025年 確定拠出年金制度改正の方向性~企業年金・個人年金部会における議論の中間整理を踏まえて〜

今年は5年に1度の公的年金の財政検証の年にあたり、それにあわせて企業年金・個人年金についても社会保険審議会において制度改正に向けた議論が進められています。この議論の結果を踏まえて、来年以降に制度改正が実施される見込みですが、3月28日にこれまでの議論の中間整理が公表されました。

今回は、その中から確定拠出年金(企業型DC及びiDeCo)について、拠出可能額や加入可能期間を中心に、制度改正の方向性や主な論点について解説します。なお、中間整理の原文はこちらに掲載されています。

iDeCoの拠出可能額

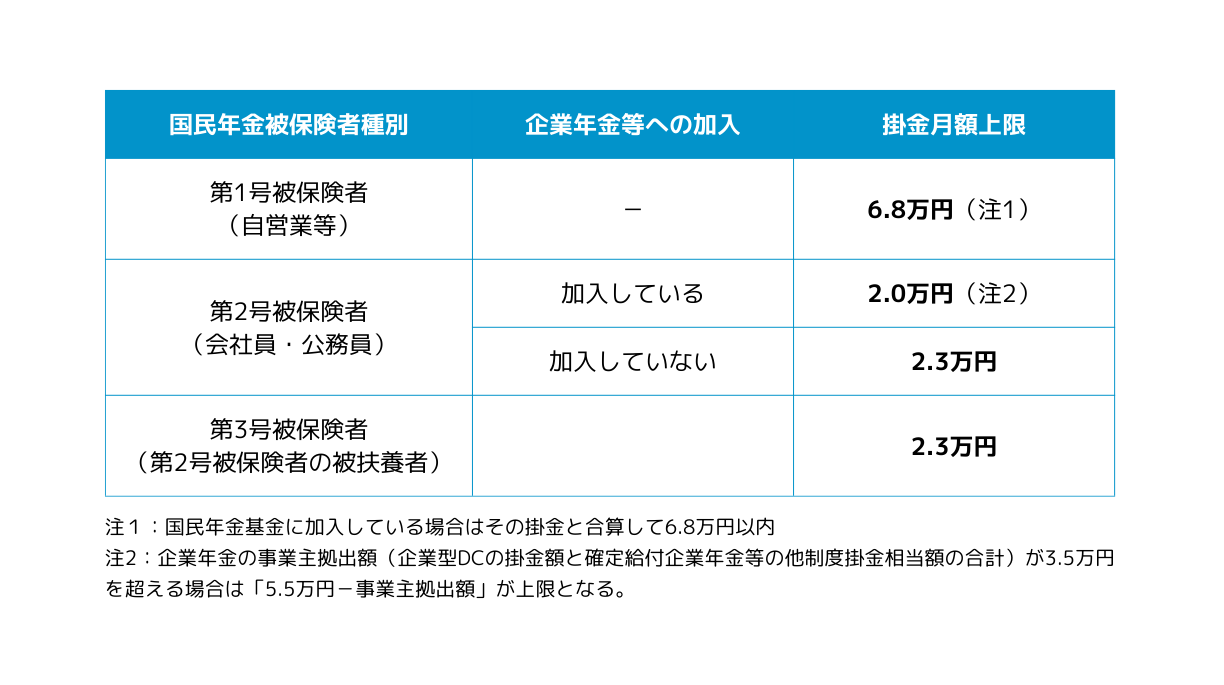

現行制度では、個人型確定拠出年金(iDeCo)の掛金月額について、下限は5,000円、上限は国民年金被保険者の種別や企業年金への加入状況に応じて以下のように定められており、加入者はこの範囲内で1,000円単位で掛金を設定する必要があります。

【iDeCoの掛金月額上限(2024年12月分以降)】

これに対して、2022年11月に決定された「資産所得倍増プラン」では拠出限度額の引上げについて検討し結論を得ることとされており、部会の意見は以下のように整理されています。なお、太字、及び※印の加筆は筆者によるものです(以下同じ)。

これに対して、2022年11月に決定された「資産所得倍増プラン」では拠出限度額の引上げについて検討し結論を得ることとされており、部会の意見は以下のように整理されています。なお、太字、及び※印の加筆は筆者によるものです(以下同じ)。【拠出可能額の拡大を求める意見】

・第2号被保険者の半分以上が上限いっぱいに拠出しているのが現状であり、加入者自身による老後の所得確保の足かせにならないよう、拠出限度額を引き上げるべき。

・5.5万円から事業主拠出分を引くという内枠を設定すれば、シンプルで退職後もキャッチアップとしての活用ができるのではないか。

※現状は、上記のとおり「2.0万円」と「5.5万円-事業主拠出額」という2つの上限が設定されており複雑になっている。

・最低拠出額について、DB等の他制度掛金相当額の反映により、iDeCo の掛金について残額が5,000円を下回る場合に拠出できないことや、若年層への加入促進の観点も含めて検討すべき。

※現状は、上記のとおり月額5,000円が下限となっているため、企業年金加入者で事業主拠出額が5万円を超えると残額が5,000円を下回り、結果的にiDeCo加入不可となる。また、収入を勘案して5,000円未満の比較的少額な掛金を設定することもできない。

【慎重な検討を求める意見】

・企業・労働者間の格差の拡大の懸念、税の公平性、そもそも企業型DCとiDeCoを法的に一元管理している点などを踏まえつつ、水準については慎重に検討すべき。

現行制度では、国民年金被保険者の種別や企業年金の加入有無及び企業年金の事業主拠出額によってiDeCoの拠出可能額が細かく定められており、非常に複雑になっています。次期制度改正に向けては、公平性とのバランスを取りつつ、いかにシンプルで分かりやすい仕組みにできるかがポイントとなります。

iDeCoの加入可能年齢

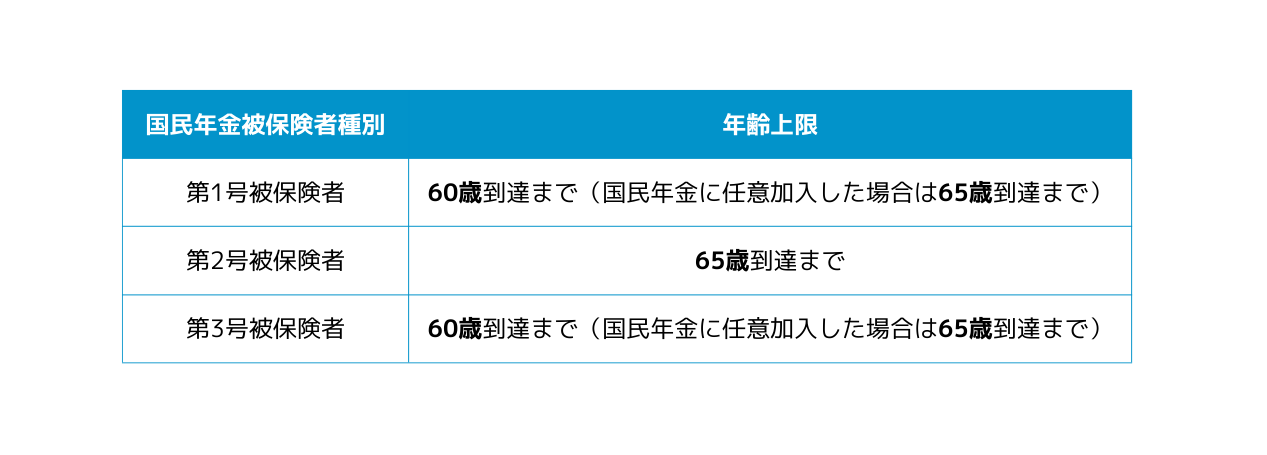

現行制度では、iDeCoに加入できるのは国民年金被保険者である期間と定められており、具体的には以下の年齢まで加入可能となっています。但し、老齢給付金(60歳から受給可能)を受給した場合はそれ以降加入することはできません。

【iDeCoに加入できる年齢の上限】

これに対して、2022年11月に決定された「資産所得倍増プラン」では加入可能年齢を70歳に引き上げるために必要な措置を講ずることとされており、部会の意見は以下のように整理されています。

・国民年金の保険料の納付を十分に行ってきて、これ以上納付ができない人について認めてはどうか。

※現行制度では保険料納付期間が40年に満たずに任意加入する人が60歳以降も加入できる形となっていることとの整合性を考慮する必要あり。

・国民年金を受給しながらiDeCoにも拠出できる人まで範囲を広げなくてもよいのではないか。

・「公的年金と相まって」の意味を、公的年金の上乗せの自助努力を促すという点から捉えれば、必ずしも保険料納付済期間を資格要件にしなくてよいのではないか。

・実際に運用する際の事務的な負担や加入者にとっての分かりやすさを重視すべき。

・私的年金制度を働き方や勤め先の違い、年金の加入状況によって有利、不利が生じないシンプルな制度とすることが重要。

iDeCo加入可能年齢の70歳への引き上げについては資産所得倍増プランに明記されており、既定路線と考えられますが、実際に加入できる条件や公的年金との関係・位置付けをどうするかについての具体的な議論はこれからとなります。高齢期の働き方は多様化していることから、加入可能年齢の違いがキャリア選択の幅を狭めたり制約とならないよう、公平で分かりやすい仕組みになることが期待されます。

企業型DC(及びDC全体)の拠出可能額

現行制度では、企業型確定拠出年金(企業型DC)の掛金月額の上限は5.5万円であり、他の企業年金を併用している場合は「5.5万円-他制度掛金相当額」(2024年12月分以降(注))となっています。掛金の下限については法令上の定めはありません。

注:経過措置あり。詳しくはDB実施企業における企業型DC拠出限度額の経過措置の取扱いを参照。

また、マッチング拠出(加入者本人による追加掛金の拠出)については、事業主掛金との合計額で企業型DCの上限に収めることに加えて、事業主掛金以下とする必要があります。

これに対する部会の意見は以下のように整理されています。

・企業型DCの拠出限度額について、現在の拠出限度額5.5万円の算定式は、現状に合わせて見直すべきとの意見があった。その際、公的年金のマクロ経済スライドの発動による所得代替率の変化の見込みや平均的な給付水準の実態、将来を見据えた必要額を議論のベースとしてはどうかといった提案があった。

※現行の拠出限度額5.5万円の算定根拠は厚生年金基金の望ましい上乗せ水準を勘案して設定されたものであるが、厚生年金基金自体が原則廃止となっており、現状に即した考え方が求められている。

「高所得者層のみに税制の恩恵が偏ることを是正する観点から有益である一方、事業主拠出も共通の限度枠に収めることについては熟慮すべき」

「労働者にとって不利益になる可能性があるためDBに対しては共通拠出限度額の設定を行うべきではない」

「若い時に拠出限度額を全額活用しきれていない実態を踏まえると、穴埋め型や生涯拠出枠、キャッチアップ拠出は有効ではないか」

という意見があった。

※穴埋め型/共通の非課税限度枠とは、企業年金・個人年金全体として共通の拠出限度額を設け、その範囲内であれば各制度の掛金の任意に設定できる仕組みのこと。また、生涯拠出枠/キャッチアップ拠出とは、加入可能期間を通算した拠出限度額の合計を「生涯拠出限度額」とし、生涯拠出限度額の範囲内であれば、各月(各年)の拠出限度額の使い残しを繰り越して使える仕組みのこと。

・マッチング拠出について、

「従業員の掛金拠出を事業主拠出の範囲とする制限についてなくすべき」

との意見があった一方、

「企業型DCは事業主拠出を基本とする企業年金制度であり、マッチング拠出はあくまで企業年金の上乗せの制度であることから、制限が撤廃されると、事業主の掛金が労働者に転嫁されてしまう、企業側が拠出額を増やすインセンティブを阻害するなどの懸念がある」

との意見があった。

※「事業主の掛金が労働者に転嫁されてしまう」との懸念については、既に給与を原資とした選択制DCの普及という形で顕在化しており、マッチング拠出を事業主掛金以下とする制限の解除はむしろ現状の改善につながる可能性もある。例えば、給与を原資とした選択制DCを禁止する代わりに加入者掛金のみの企業型DCを認めれば、追加の原資を必要としない制度の実施を引き続き可能としつつ、社会保険等への影響を回避し、社会保険料の事業主負担軽減を目的とした制度導入も防ぐことができる。

企業型DCの拠出限度額は2014年10月に月5.5万円に引き上げられて以降据え置かれており、確定給付企業年金(DB)など他制度から移行する際には超過分を退職一時金や前払退職金とせざるを得ないケースもあります。上記のとおり、現行の拠出限度額のベースとなった厚生年金基金は既に原則廃止となっており、これに代わる設定根拠も含めて見直しを行う必要があるでしょう。

穴埋め型や生涯拠出枠の考え方についてはこれまでの枠組みを大きく変えるものであり、制度改正を行うとしてもシステム対応など実務面を考えると実現には時間がかかりそうです。ただ、資産所得倍増プランでiDeCoとともに拡充が打ち出されたNISAについては今年から非課税枠が大幅に拡大され、生涯投資枠も設定されたことで大きく注目されました。iDeCoはこの影に隠れる形で、3月28日の部会で報告された世論調査の結果でも関心度でNISAに大きく後れを取っており、インパクトのある改正が期待されるところです。

次期制度改正に向けて

今回の中間整理では、上記で解説した論点のほか、給付の在り方(受給開始可能年齢や中途引き出し、年金受給の促進)、特別法人税、iDeCo+や簡易型DC、手続きの簡素化、商品選定の在り方など幅広い論点が盛り込まれました。また、DBも含めた企業年金全体の「見える化」やガバナンス強化も取り上げられており、これらについては「新しい資本主義実現会議」において議論が進められている資産運用立国の取り組みと連動しています。

次期制度改正に向けた制度設計の具体的な議論はこれからであり、結論を得る時期も明確には定まっていません。ただ、例年12月には翌年度の与党税制大綱が公表されることから、少なくともその頃までには具体的な改正内容や時期が出揃うものと考えられます。今後も企業年金・個人年金部会の議論の動向をフォローし、正確で分かりやすい情報提供を行っていきたいと思います。

著者 : 向井洋平 (むかい ようへい)

クミタテル株式会社 代表取締役社長

1978年生まれ。京都大学理学部卒業後、大手生命保険会社を経て2004 年にIICパートナーズ入社。2020年7月、クミタテル株式会社設立とともに代表取締役に就任。大企業から中小企業まで、業種を問わず退職金制度や高年齢者雇用に関する数多くのコンサルティングを手掛ける。日本アクチュアリー会正会員・年金数理人、日本証券アナリスト協会検定会員、1級DCプランナー、2級FP技能士。「人事実務」「人事マネジメント」「エルダー」「企業年金」「金融ジャーナル」「東洋経済」等で執筆。著書として『確定拠出年金の基本と金融機関の対応』(経済法令研究会)ほか。