年金制度改正法は与党・国会での議論を経てどう変わったのか~削られた「あんこ」の正体

2025年6月13日、年金制度改正法(正式名称は「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律」)が成立し、6月20日に公布されました。公的年金は法律に基づいて5年に1度財政検証が行われており、その結果を踏まえて厚生労働省の社会保障審議会年金部会で議論を行い、法案を作成して国会で審議される流れとなっています。

年金部会での議論の成果は「議論の整理」として取りまとめられ、厚生労働省のWebサイトに公表されていますが、この内容が最終的にどのように法律として定められたのか、両者を照らし合わせて比較することで、与党や国会での議論がどのようなものだったのかを検証していきます(それぞれの内容は下記リンク先で確認できます)。

「議論の整理」に盛り込まれた制度改正の項目

2024年12月に年金部会から公表された議論の整理では、「次期年金制度改革等」として次の9つの項目を取り上げており、それぞれについて改正の論点や具体的な内容が示されました。

1 被用者保険の適用拡大

2 いわゆる「年収の壁」と第3号被保険者制度

3 在職老齢年金制度の見直し

4 標準報酬月額上限の見直し

5 基礎年金のマクロ経済スライドによる給付調整の早期終了

6 高齢期より前の遺族厚生年金の見直し等

7 年金制度における子に係る加算等

8 その他の制度改正事項

9 今後検討すべき残された課題(基礎年金の拠出期間の延長など)

このうち、国会での議論や最終的に成立した法律との関連から、1,5,9に着目して見ていくことにします。

被用者保険の適用拡大は超スローダウン

被用者保険の適用拡大は今回の改正における最重要項目であり、「議論の整理」でも第1に掲げられています。企業や個人事業所で雇用され働いているにもかかわらず、企業規模や賃金、業種等の要件によって厚生年金から外れている労働者(主に短時間労働者)を厚生年金の適用対象とする改正です。具体的には次のような見直しが「議論の整理」で示されました。

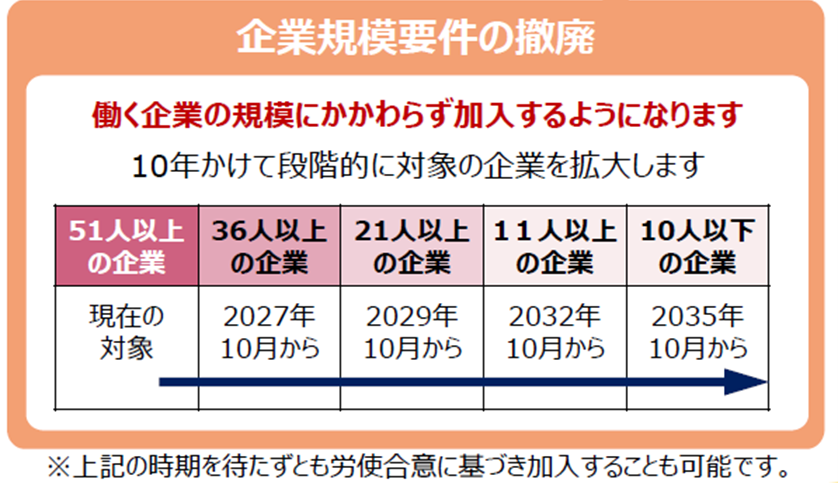

① 短時間労働者(※)への適用を従業員数50人以下の企業にも拡大

※所定労働時間が週20時間以上30時間(常時雇用者の3/4)未満の労働者

② 月額賃金を8.8万円以上とする賃金要件(いわゆる「106万円の壁」)の撤廃

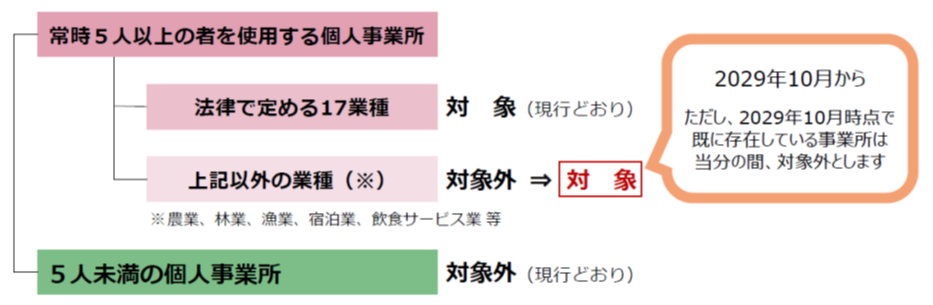

③ 常時5人以上の従業員を使用する個人事業所における非適用業種の撤廃

これによって、学生や、5人未満の個人事業所で働く労働者を除き、所定労働時間が週20時間以上であれば勤め先や働き方にかかわらず厚生年金に入ることになります。公平性が確保され、短時間労働者であっても将来基礎年金に加えて厚生年金を受給できるようになります。財政検証時に行われたオプション試算では、被用者保険の適用拡大は低年金者の割合を減らす効果が高く、基礎年金の給付水準を確保する効果もあることが示されました。

この適用拡大は最終的に法案に盛り込まれ成立しましたが、①の企業規模要件の見直しは10年という非常に長い期間をかけて段階的に実施されることとなりました。

<厚生労働省の説明資料より抜粋>

また、③の非適用業種撤廃については、既存の事業所は期限を定めず「当分の間」対象外となりました。

<厚生労働省の説明資料より抜粋>

②の賃金要件撤廃については公布の日から3年以内に実施することとなっています。

当初、厚生労働省は①③の見直しを2029年10月までに例外を設けず完全に実施する案を考えていたようです。しかし与党による事前審査の結果、新たに社会保険料を負担することとなる企業等への影響を懸念し、国会に提出された法案は大幅に期限が延長されたものとなりました。

これでは、就職氷河期世代とも呼ばれる現在50歳前後の短時間労働者が厚生年金に入れるのは60歳前後になってから、となってしまう可能性もあります。その場合、厚生年金の上乗せはほとんど期待できません。

また、企業規模で実施時期を細かく区切ってしまったため、新たに社会保険料負担が発生することを避けたい企業が雇用を増やすのをためらう可能性もあるでしょう。小規模企業にとっては「11人の壁」「21人の壁」「36人の壁」が新たにできたことになります。

このように、法案提出前に削られた「あんこ」の正体は次に述べる「基礎年金のマクロ経済スライドによる給付調整の早期終了(将来の基礎年金の給付水準の底上げ)」ではなく、「被用者保険の適用拡大の超スローダウン」であったわけですが、この点については国会の議論で大きく取り上げられることはなく、そのまま成立することとなりました。

ただ、今回適用拡大が先送りされた小規模企業や個人事業所でも、労使合意があれば期限を待たずに原則通り厚生年金に加入することができます。厚生労働省も「労使の合意に基づく任意の加入を後押ししていく」としており、厚生年金加入の意義が広く理解され、早期に適用拡大が進むことが望まれます。

衆議院で復活した「基礎年金の底上げ」の中身

年金制度改正法案の事前審査でもう1点修正されたのが、「基礎年金のマクロ経済スライドによる給付調整の早期終了」です。改正内容がテクニカルで理解が難しいので簡略して「基礎年金の底上げ」と呼ばれていますが、もう少し丁寧に説明すると次のようになります。

① 現在の公的年金制度の基本的な仕組みとして、将来にわたって積立金が枯渇することないよう、毎年の年金額の伸びを少しずつ抑える「マクロ経済スライド」が組み込まれている。

② 積立金が将来にわたって確保される見通しが立てば、その時点でマクロ経済スライドによる年金額の調整は終了する。

③ ②の判断は、国民年金の財政と厚生年金の財政で別々に行うこととなっている。

④ 財政状況が比較的良い厚生年金は早期にマクロ経済スライドが終了する見込みであるのに対して、国民年金は財政状況が相対的に厳しく、将来の経済状況によってはマクロ経済スライドによる給付の調整が長く続く恐れがある。

⑤ 全国民共通の基礎年金は国民年金の財政に紐づいているため、④の結果、厚生年金に比べて基礎年金の水準が低下し続ける可能性がある。

⑥ この問題を解消するため、国民年金と厚生年金で財源の調整を行うことで両者のマクロ経済スライドの終了時期を一致させ、基礎年金の水準低下を食い止める。

すなわち、基礎年金の水準を底上げするというよりは、厚生年金の財源を活用することで基礎年金の水準低下を食い止めるための方策と言ったほうが実態に合っています。これにより、厚生年金に加入しておらず(あるいは加入期間が短く)基礎年金しか受け取れないような人が救われることになります。

一方で、厚生年金の側からは積立金が国民年金に流用されているように見え、基礎年金と合算したトータルの年金水準も一時的に低下することが見込まれるため、この改正に対しては批判的な声も多く聞かれます。与党内でも意見が割れて調整が難航し、法案の提出自体が危ぶまれていましたが、結局この改正項目をカットした形で法案が提出されることとなりました。

これに対して国会審議では野党から「あんこのないあんパン」などと批判を浴びることとなり、衆議院で法案が修正され、最終的にはマクロ経済スライドの終了時期の一致を盛り込んだ内容で成立しました。

しかしながら、マクロ経済スライドの早期終了については元々の年金部会での議論でも様々な意見があり、年金部会として最終的に取りまとめられた「議論の整理」においても「さらに検討を深めるべきである」とされ、結論は明記されませんでした。また、そもそもが「経済が好調に推移しない場合に発動されうる備えとしての位置づけ」であり、現時点ですぐに仕組みを変えるというものでもありません。

今回の年金制度改正全体をあんパンとするならば、マクロ経済スライドの終了時期の一致はせいぜいあんパンの上にかかっているゴマといったところでしょうか。野党が存在感を示すために批判の材料として利用された感が否めません。

最終的に成立した年金制度改正法でも「マクロ経済スライドの終了時期の一致」は本則ではなく附則に書かれており、実行するかどうかの判断は次回(2029年)の財政検証結果を踏まえて行うこととされています。つまり実行されることがまだ決まったわけではありません。実行しなくても、基礎年金を含めてマクロ経済スライドを終了することで問題ないような財政状況となるのが理想的ではあります。

真の「基礎年金の底上げ」を実現させるための王道~基礎年金の拠出期間延長

今回の年金制度改正で「基礎年金の底上げ」と呼ばれているマクロ経済スライドの終了時期の一致は、上記のとおり財源の調整に過ぎず、真に基礎年金の底上げを実現させる方策は別にあります。それが「基礎年金の拠出期間延長」です。

現在の公的年金制度では、国民年金の保険料を納めなければならない期間は20歳~60歳の40年間と定められています。そして年金の支給開始年齢は65歳となっています(但し60歳~75歳の範囲で受給開始の繰上げ・繰下げが選択可能)。つまり60歳~65歳の5年間は、保険料の納付も年金の支給もない「空白期間」となっています。

一方で、厚生年金の保険料は適用要件を満たせば70歳まで納めることになり、納めた保険料は年金額にも反映されることとなります。厚生年金も支給開始年齢は65歳であり、65歳以降に支払った保険料は1年ごとに順次年金額に反映されていく(年金額が増えていく)ことになります。なお、厚生年金保険料には国民年金保険料も含まれる扱いとなっています。

企業の定年年齢は依然として60歳としているケースが多いですが、その場合でも65歳までは希望者全員が継続雇用等で働けるように対応が義務付けられており、実際、今では多くの方が60歳を超えて働き続けています。つまり60歳を超えても厚生年金保険料を納付しています。

こうした状況を踏まえれば、国民年金の保険料納付期間も65歳までとするのが自然であり、これが「基礎年金の拠出期間延長」です(ここでは「国民年金=基礎年金」と考えて差し支えありません)。年金部会における議論の整理でも「基礎年金の給付水準の向上を確保するために自然かつ有効で意義のある方策であると考えられる」「(マクロ経済スライドの終了時期の一致よりも)将来の基礎年金の給付水準の向上の手段として最も自然な対応として基礎年金の拠出期間延長をより優先して取り組むべき」との見解や意見が記されています。

基礎年金の拠出期間が現在の40年(20歳~60歳)から45年(20歳~65歳)に延長されれば、単純計算で基礎年金の額は12.5%(=(45年-40年)/40年)アップします。これこそ「基礎年金の底上げ」であり、マクロ経済スライドの終了時期の一致などというわかりにくい対応も不要となります。

ではなぜこれが今回の法案に盛り込まれなかったのでしょうか。その理由は、財政検証結果が報告された2024年7月の年金部会での厚生労働省年金局長の発言にあります。

・全体的に所得代替率に大きな改善が見られる今回の財政検証の結果を踏まえると、基礎年金の拠出期間を45年に延長し、国民に追加的な保険料負担を求めてまで給付水準を改善する必要性は乏しい状況になった。

・絶えず強い批判にさらされることが避けられない45年化を盛り込んだ状態でこのまま進んでいけば、そのことが次期年金制度改正全体にとっての足かせになることを懸念。

・たとえこの先、年末に向けて45年化の議論を続けていったとしても、それを最終的に法律案として取りまとめて閣議決定し、国会に提出して成立させることができるのか、年金当局の責任者として確たる見通しを持つことができない。

・健康寿命の延伸等を考えれば、基礎年金の拠出期間の延長を行うことが最も自然な対応策であることも、所得代替率を確保する上で有効性の高い意義のある方策であることも間違いない。

・たとえ今のこの状況の下で次期制度改正に盛り込めなかったとしても、それで45年化の議論が終わりということではなく、将来再び45年化の議論の必要性が高まることも十分考えられる。

基礎年金の拠出期間延長が最も自然かつ有効な方策であるとしつつ、保険料の追加負担に対する強い批判が予想されるため、年金制度改正全体が頓挫してしまうことを懸念して、この時点で厚生労働省としては今回の制度改正に盛り込むことを事実上断念することとなりました。

本来であれば、国会での議論を経て、公的年金に対する正しい理解のもとで判断されるのが望ましい姿ですが、年金問題は批判の種となることが多く、何度となく「政争の具」にもされてきました。「最も自然かつ有効な方策」について議論することさえ難しいと判断されてしまったのは、残念としかいいようがありません。

しかしながら、年金制度改正法の附則第2条第3項には「政府は、高齢者の就業の実態等を踏まえ、将来の基礎年金の給付水準の向上等を図るため、(中略)第1号被保険者の被保険者期間(=基礎年金の拠出期間)を延長することについて検討を加え、その結果に基づいて必要な措置を講ずるものとする。」とあります。

年金局長の発言にあるように本当に財政が十分に改善したのなら、「マクロ経済スライドの終了時期の一致」を持ち出す必要もないでしょう。基礎年金の拠出期間延長には、保険料負担の追加に加えて国庫負担の増加という課題もあり、簡単にはいかないというのも事実です。それでも、次の制度改正では、基礎年金の給付水準確保という課題に対して正面から議論が行われることを期待したいと思います。

著者 : 向井洋平 (むかい ようへい)

クミタテル株式会社 代表取締役社長

1978年生まれ。京都大学理学部卒業後、大手生命保険会社を経て2004 年にIICパートナーズ入社。2020年7月、クミタテル株式会社設立とともに代表取締役に就任。大企業から中小企業まで、業種を問わず退職金制度や高年齢者雇用に関する数多くのコンサルティングを手掛ける。日本アクチュアリー会正会員・年金数理人、日本証券アナリスト協会検定会員、1級DCプランナー、2級FP技能士。「人事実務」「人事マネジメント」「エルダー」「企業年金」「金融ジャーナル」「東洋経済」等で執筆。著書として『確定拠出年金の基本と金融機関の対応』(経済法令研究会)ほか。