企業年金・退職金の価値向上-6- 企業年金・退職金のパフォーマンスの向上策~後編

掲載日:2015年12月7日

人事考課サイクルに絡めた従業員ごとの金額やメッセージの伝達

個々の従業員ごとに、退職金(企業年金の場合は一時金換算額)の金額を伝えることも、モチベーション向上等の目的達成に有効でしょう。人事考課サイクルにおいて、給与・賞与の通知に合わせ、退職金の額も伝えるということです。

前期末から当期末まで、「どのくらい(貯金のような)退職金の額が増えたのか」そして、「一定の仮定をおくと、最終的な退職金の額はいくらくらいになるのか」を伝えます。さらには、なぜそのような金額推移(給付カーブ)を設計しているのか、そこに込められた経営としてのメッセージを伝えるのです。

DCの場合なら必ず個人別の残高を通知しますが、それ以外の制度でも、CB(キャッシュバランスプラン)の場合なら仮想個人勘定残高、ポイント制の場合は、ポイント残高×ポイント単価を伝えているケースがあります。

さらには、給与比例制の場合でも、給与の変動などによって将来的に変わる可能性があることなどを説明した上で、期末要支給額を伝えるという方法が考えられます。

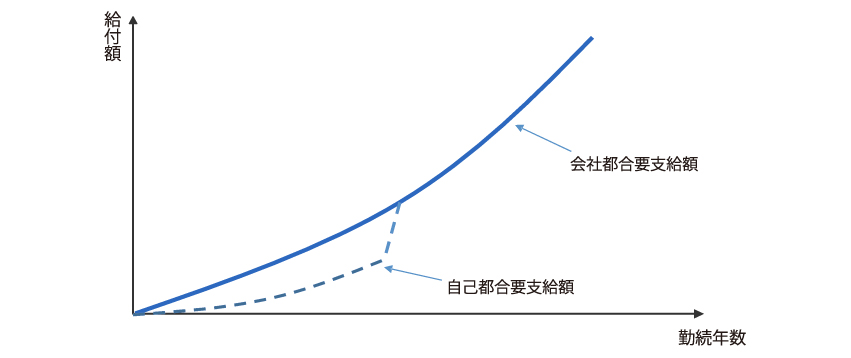

例えば、自己都合要支給額だけでなく、会社都合要支給額の推移も伝え、一定の勤続年数を境に自己都合減額率が急減し、退職時のビッグボーナスが急激に増えることを伝えることで、定着率向上や、長期的な会社への貢献へのインセンティブになる可能性もあるでしょう。

人事制度との関係性の再検討

第1回目「企業年金・退職金の価値向上-1- 企業年金・退職金は眠れる資産?」でもお伝えした通り、人事戦略及び財務戦略上、トータルコンペンセイションを、給与・賞与・退職金・企業年金・その他の福利厚生費へどのようなポートフォリオで配分すれば、最適な人材の採用・開発・定着・モチベーション向上ができるのかという視点が重要です。このため、企業年金・退職金のパフォーマンスについて考えるうえで、人事制度との整合性や補完関係を整理しておくことは必要不可欠といえるでしょう。

近年、激変する経営環境に合わせ、組織再編を含めた経営戦略の見直しは頻繁に行われているかと思います。経営戦略が変われば、求める人物像も変わり、人事戦略及び人事制度を大きく見直すケースもあるでしょう。にもかかわらず、企業年金・退職金制度には手を付けておらず、結果として全体の整合性が取れていない、というケースが見受けられます。

例えば、人事制度では、年功的な制度から成果主義的な制度へ変えたにもかかわらず、企業年金・退職金制度は年功要素しか考慮していないような場合、人事制度との整合性及び補完関係について、どのような考え方で整理することができるでしょうか。

人事制度との整合性、連動性を重視するのであれば、成果ポイント(あるいは評価ポイント)のウェートを大きくしたポイント制を導入することが考えられるでしょう。あるいは、相互補完する関係を積極的に定義するのであれば、人事制度では成果志向、企業年金・退職金制度では年功志向で良い、という判断もありえます。

いずれにせよ、企業として、企業年金・退職金制度の役割・位置付けを明確にすることが必要であり、「人事制度を変更したにもかかわらず、企業年金・退職金制度については何も検討していない」という状態になっていないか、吟味する必要があります。

特に、企業年金・退職金には、「長期性」「ストーリー性」という特徴があります。入社から退職までの長期間に渡って、従業員にどのような貢献を求めていくのか、給付カーブに経営としてのメッセージを込めることができるでしょう。