退職金運用をするのは会社か社員か | 連載「退職金がない会社は今すぐ辞めるべきか」

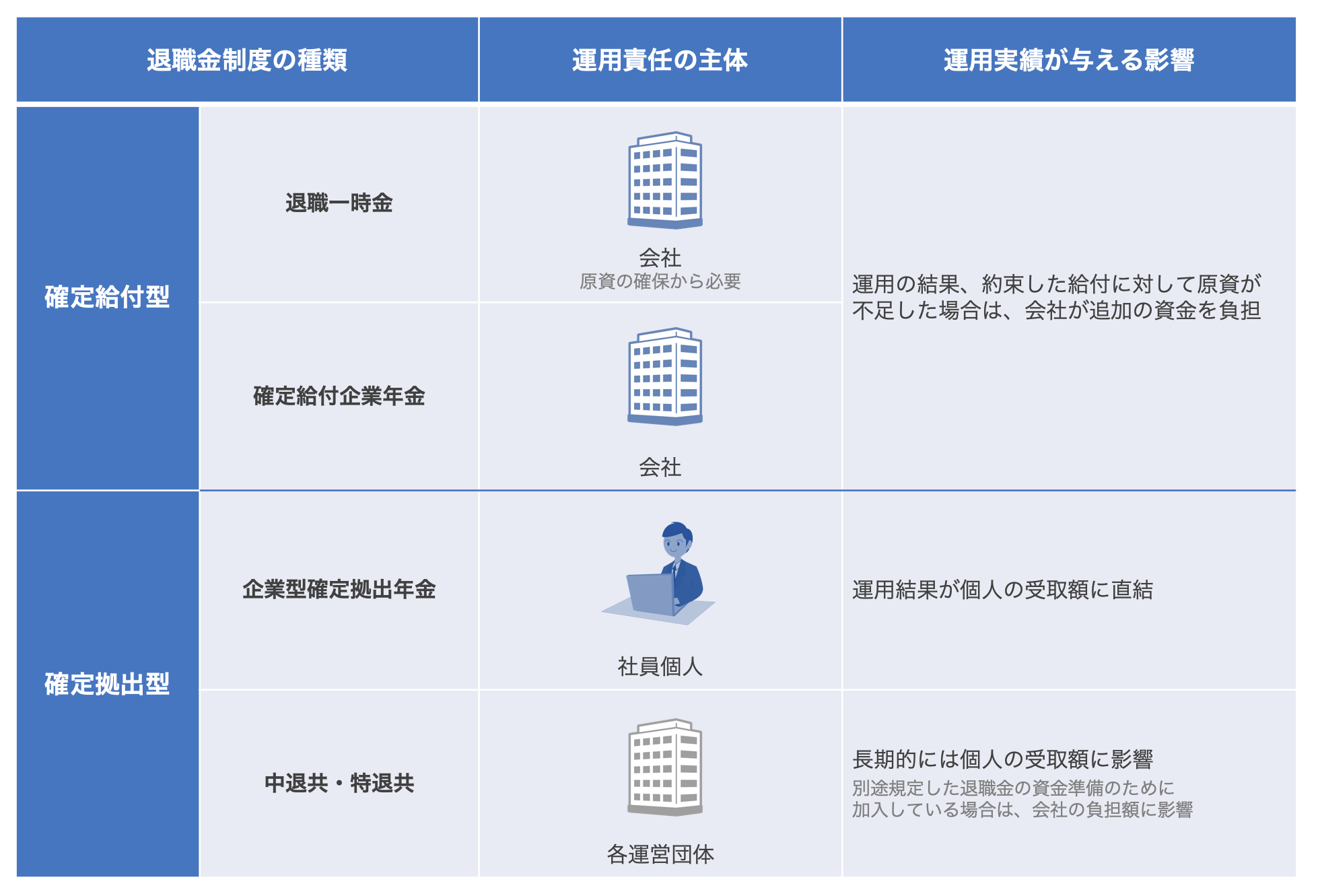

退職金は長年勤続した社員に対して退職時 (あるいは退職後) にまとまった金額を支給するものであることから、その退職資金を計画的に積み立て、運用していくことが重要です。一方で、退職資金の運用にはリスクを伴い、その責任の所在は退職金制度の種類によって異なります。

退職金の支給時まで会社が責任を持つ「確定給付型」の退職金

退職した社員に対して会社が退職金を直接支給する「退職一時金制度」や、会社単位で掛金を積み立てて退職資金を運用する「確定給付企業年金制度」では、退職時 (退職後) に支給する金額の算定方法が退職金規程や企業年金規約といった文書に規定されており、定められた金額を支給する義務が会社にあります。

したがって、退職資金の運用については会社が責任を持っており、不足が生じた場合には会社が追加の資金を負担する必要があります。

もっとも、退職一時金制度については退職資金を事業資金などと区別して積み立てていないことが多く、定年退職者が特定の時期に集中する場合などは、資金の運用以前に支払いの原資がきちんと確保されているかが問題となります。

一方で、確定給付企業年金制度では社員に約束した給付が確実に支払われるように、資金の積立状況に応じた掛金の算定ルールが定められており、積立金の運用実績が計画を下回って不足が生じた場合には、会社は掛金を追加して不足を解消する必要があります。また、加入期間等の一定の要件を満たした社員は年金の形で給付を受け取ることができるため、退職後も年金の支給が終わるまでは会社が責任をもって資金を確保しておかなければなりません。

確定給付企業年金制度の中でも、キャッシュバランスプランと呼ばれるタイプの制度では、国債の利回りに応じて給付の額が変動する仕組みになっています。この場合、国債利回りが低下することによって会社が確保すべき金額は小さくなりますが、それでもその金額を確保する責任を会社が負っていることに変わりはありません。

掛金を拠出するところまで会社が責任を持つ「確定拠出型」の退職金

個人単位で退職資金を運用する「企業型確定拠出年金制度」や、公的な機関により運営される「中小企業退職金共済制度」「特定退職金共済制度」といった共済制度では、規程や規約で定められた掛金を会社は定期的に拠出することになります。しかしその後の資金運用の結果に対しては、会社は責任を負いません。

企業型確定拠出年金制度では、資金の運用方法はあらかじめラインナップされた運用商品の中から個人ごとに選択し、その運用結果がそのまま支給額となりますから、運用の結果に対して責任を持つのは社員個人です。運用結果が悪くても会社は追加の掛金を負担する必要はありませんし、逆に運用結果が良いからといって掛金を減らすことはできません。

一方で、中小企業退職金共済制度 (以下「中退共」) では勤労者退職金共済機構が、特定退職金共済制度 (以下「特退共」) では商工会議所などの各運営団体が、資金の運用と給付の支払いを含めた制度の運営責任を負っています。中退共を例にとると、予定利回りは 1.0 %に設定されており、これを確保するために運用の基本方針を定めています。

中退共や特退共の給付額は、予定利回りを勘案して掛金の月額と納付月数によって定められており、運用実績にそのまま連動するわけではありません。ただ、予定利回りの見直しなどにより退職金額が変わることもあり、長期的には運用実績が給付の額に影響を与える可能性があります。

中退共や特退共を会社の退職金そのものとしている場合には、これらの給付の額が変わることによって、個人の受取額も変わることになります。これに対して、退職金の額は別途会社が退職金規程などで定めていて、その資金準備のために中退共や特退共に加入している場合には、規程に定めた額と共済制度からの給付額の差額を会社が支給することとなるため、個人の受取額はトータルでは変わらず、会社が負担すべき金額が変わることになります。

結局、どの制度であっても運用に無関係、無責任ではいられない

ここまでの話を整理すると、以下の表のようになります。

社員個人の立場からすると、退職資金の運用に直接関わり、その結果責任を負うのは企業型確定拠出年金制度だけです。しかし、その他の制度についても運用と全く無関係でいられるわけではありません。

景気の後退などにより運用の悪化と会社の経営状況の悪化が重なると、確定給付型の制度であっても本来会社が負担すべき追加の資金を捻出することが難しくなり、給付の減額や制度の廃止といったことが起こり得ます。確定給付企業年金制度を実施している会社や年金基金には、年 1 回以上、加入者 (従業員) に対して積立金の積立状況や資産運用の状況を周知することが義務付けられていますので、自分の会社の年金制度の状況が気になる場合にはこうした情報を確認するとよいでしょう。

なお、確定給付企業年金制度であっても、給付の額が運用実績に応じて変動または調整される「運用実績連動型キャッシュバランスプラン」や「リスク分担型企業年金」といった、新たな仕組みを備えた制度も一部に導入されています。こうした制度では、資金の運用は会社単位で行われますが、運用結果の良し悪しが給付の額に結びつくこととなるため、運用方針の決定などにあたっては委員会を設け、加入者の代表を参画させることが義務付けられています。

一方で、会社の側も企業型確定拠出年金制度だからといって資金の運用に全く責任を持たないわけではありません。運用に不慣れな社員であっても適切に運用ができるよう、運営管理機関 (金融機関) の協力を得て商品ラインナップを厳選し、継続的な投資教育を行っていくことが求められています。

企業型確定拠出年金では、運用結果に対して最終的に責任を負うのは社員個人であるというのが基本的な考え方ですが、その前提にあるのは会社や運営管理機関からの適切な情報提供です。本来必要な説明や対応を行わなかったことにより損失が生じた場合には、損害賠償責任を負うことになる可能性もあります。

著者 : 向井洋平 (むかい ようへい)

クミタテル株式会社 代表取締役社長

1978年生まれ。京都大学理学部卒業後、大手生命保険会社を経て2004 年にIICパートナーズ入社。2020年7月、クミタテル株式会社設立とともに代表取締役に就任。企業規模・業種を問わず高齢者雇用や退職金制度のコンサルティングを数多く手掛ける。日本アクチュアリー会正会員・年金数理人、日本証券アナリスト協会検定会員、1級DCプランナー、2級FP技能士。「労政時報」「人事マネジメント」「エルダー」「企業年金」「金融ジャーナル」「東洋経済」等で執筆。著書として『確定拠出年金の基本と金融機関の対応』(経済法令研究会)ほか。

出口 (イグジット) を見据えたシニア雇用体制の確立をしましょう

労働力人口の減少と高齢化が同時進行する中、雇用の入口にあたる採用、入社後の人材育成・開発に加え、出口 (イグジット) をどうマネジメントしていくかが、多くの企業にとっての課題となりつつあります。特に、バブル入社世代が続々と 60 歳を迎える 2020 年代後半に向けて、シニアの雇用をどう継続し、戦力として活用していくのか、あるいはいかに人材の代謝を促進するのか、速やかに自社における方針を策定し、施策を実行していくことが求められます。多くの日本企業における共通課題であるイグジットマネジメントの巧拙が、今後の企業の競争力を左右するといっても過言ではありません。

シニア社員を「遊休人員化」させることなく「出口」へと導くイグジットマネジメントを進めるために、まずは現状分析をおすすめします。

退職金や企業年金の最新情報が届きます

クミタテルのオリジナルコンテンツや退職給付会計・企業年金・退職金に関連したQ&Aなどの更新情報をメールマガジンにて配信しています。