企業年金・退職金の価値向上-2- 企業年金・退職金に関する環境変化~少子高齢化に伴う公的年金スリム化

掲載日:2015年10月13日

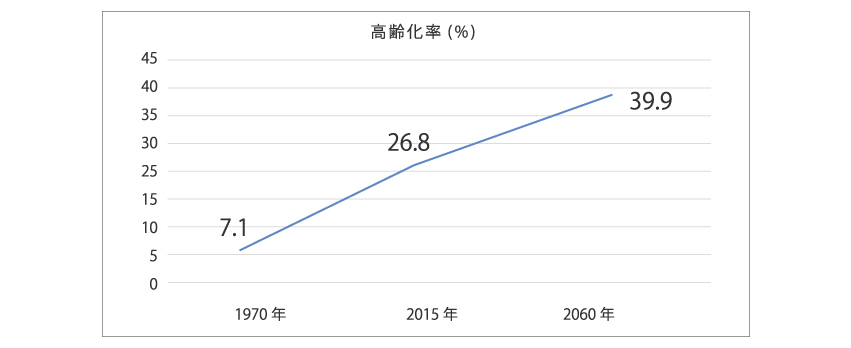

少子高齢化の進行状況

まず、65歳以上の高齢者人口(老年人口)が総人口に占める割合である「高齢化率」(推計)は、急上昇を続け、2060年には39.9%まで上昇する見込みとなっています(下図参照)。

出所:内閣府「平成27年版高齢社会白書」

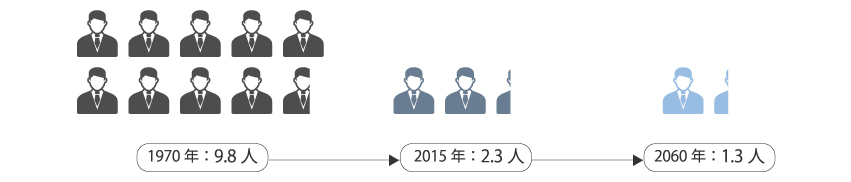

これを、65歳以上の高齢者1人に対する現役世代(15歳~64歳)の人数(推計)で見ると、下図の通り、2060年には、高齢者1人を現役世代1.3人で支える構図になることが見込まれています。

出所:内閣府「平成27年版高齢社会白書」

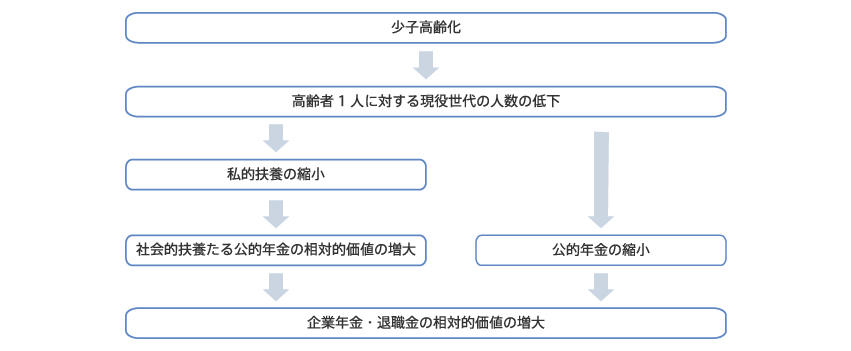

この高齢者1人に対する現役世代の人数の低下は、子が親の面倒をみるといった私的扶養の縮小も意味しますので、これをカバーする社会的扶養、例えば公的年金のような社会保障制度の相対的価値が大きくなることを意味すると言えます。

さらに、その相対的価値の高まった公的年金は、少子高齢化に伴いスリム化する方向にあります。その状況を数値で確認してみましょう。

企業年金・退職金の価値向上-2- 企業年金・退職金に関する環境変化~少子高齢化に伴う公的年金スリム化少子高齢化に伴う公的年金スリム化の進行状況

厚生労働省「平成26年財政検証結果」によれば、厚生年金の所得代替率(=現役世代の手取り収入に対する年金額の割合)は、2014年度で62.7%でしたが、仮に高齢者や女性の労働参加が進み、経済環境が好転するものとして推計したケースA(注)でも、2043年度以降で50.9%まで低下することが見込まれています。所得代替率11.8%の低下は、決して小さな変化ではなく、経済環境が好転しなければさらに低下することになります。

(注)ケースAの前提・・・・物価上昇率2.0%、実質賃金上昇率2.3%、実質運用利回り3.4%

公的年金スリム化による企業年金・退職金への影響

老後所得確保の3本柱は、「(1)公的年金」、「(2)私的年金」、「(3)自助努力」です。「(1)公的年金」の水準が低下するのであれば、「(2)私的年金」、「(3)自助努力」でカバーする必要があり、従業員にとって、「(2)私的年金」に相当する企業年金・退職金の相対的な重要性は、より大きくなるでしょう。

つまり、少子高齢化は、高齢者1人に対する現役世代の人数の低下を通じ、私的扶養を縮小させ、これが社会的扶養の一種である公的年金の相対的価値を向上させるとともに、その相対的価値の高い公的年金自体を縮小させることとなります。

そして、相対的価値の高まっている公的年金が縮小すれば、その補完、代替としての私的年金たる企業年金・退職金の相対的価値は、大きく高まると考えられるでしょう(下図参照)。

すなわち、企業年金・退職金に関する1円のコストに対して、従業員が感じる価値が、今後さらに大きくなると考えられるのです。この視点で、企業年金・退職金をもっと経営に役立つ、価値あるものにできるのではないでしょうか。

次回は、労働市場や法令・会計基準の変化について考えてみたいと思います。