「公的年金等控除」は企業年金にも適用されるが税金の還付には確定申告が必要

企業年金やiDeCo (個人型確定拠出年金) の受け取り方は、一時金が有利だといわれることが多いです。しかし、他に多額の退職一時金等がある場合やライフプランの観点からは、年金 (分割払い) での受け取りが望ましいこともあります。年金で受け取る場合にも「公的年金等控除」の税制優遇が用意されており、確定申告を行うことで税金の還付を受けられる場合があります。

企業年金やiDeCoは公的年金“等”に含まれる

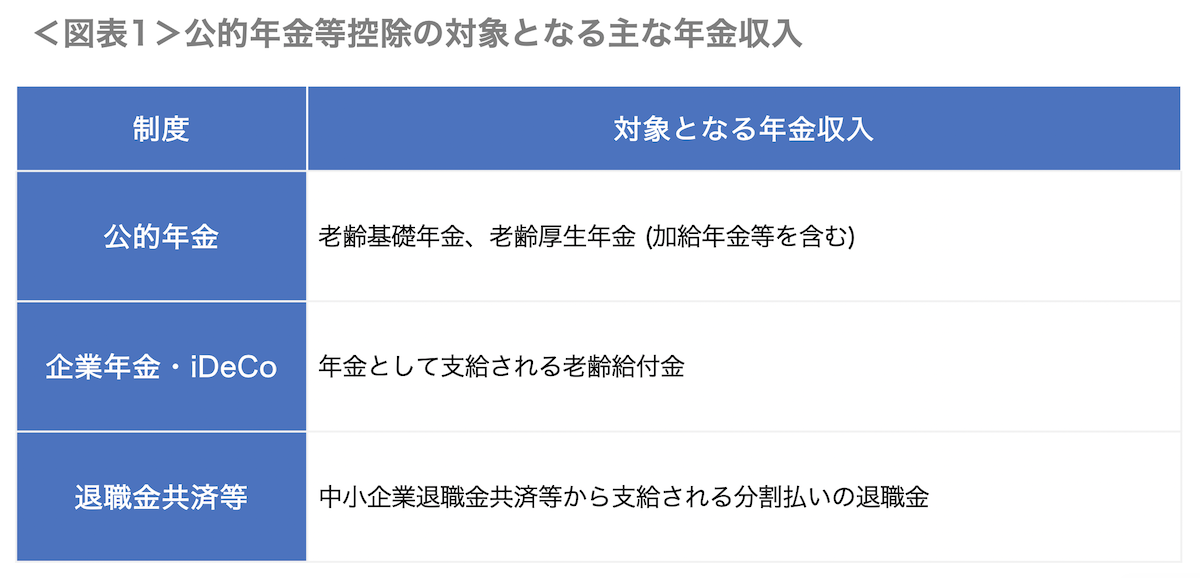

所得税の計算上、公的年金“等”控除の対象となる主な年金収入は図表1のとおりであり、公的年金のほか、企業年金やiDeCo、退職金共済等の制度も含まれます。基本的には、これらの制度から一定の年齢に達したことを要件として支給される年金 (老齢年金) が公的年金等控除の対象となります。なお、障害年金については非課税、遺族年金については非課税または相続税の対象となります。

公的年金等控除の額は後述するように年齢や収入額に応じて計算され、これを年金収入から差し引いたものが、所得税の計算のもととなる「雑所得」となります。所得の額が小さくなるほど、納めるべき税金の額も小さくなります。なお、税金はすべて 1 年ごと (1 月から 12 月) の収入に応じて計算されます。

一方で、例えば生命保険会社との契約による個人年金保険の年金収入については、収入金額から必要経費 (負担した保険料相当額) を控除した額が雑所得となります。

事例は少ないですが、確定給付企業年金で加入者掛金 (本人負担掛金) がある場合は、まず収入金額から必要経費として加入者掛金相当額を控除し、残りの金額に対して公的年金等控除を適用して雑所得を計算します。これに対して、確定拠出年金 (企業型DC及びiDeCo) については、加入者掛金があっても収入金額全体に公的年金等控除を適用して雑所得を計算します。

公的年金や企業年金による年金収入は一定額まで非課税

公的年金等控除で控除される額の計算方法はかなり複雑ですが、図表2の金額までは全額控除、つまり非課税です。年金収入がこの金額を超えると、超過分の全部または一部が雑所得となります。詳しい計算式については国税庁のタックスアンサー No.1600 公的年金等の課税関係 を参照ください。

2020 年分以降は、上記のとおり所得区分により控除額が異なり、公的年金等以外の所得が 1,000 万円を超える高額所得者は控除額が小さく (つまり税負担は大きく) なっています。なお、退職一時金等の退職所得は他の所得と分離して税金を計算することとされており (分離課税) 、所得区分に用いる「公的年金等に係る雑所得以外の所得に係る合計所得金額」には含まれません。

2019 年分までと比べると、高額所得者でなくても控除額が 10 万円引き下げられていますが、その代わりにすべての所得 (分離課税の所得を除く) を合算した後に控除する「基礎控除」が 10 万円引き上げられており、トータルの税負担は変わらないように設計されています。

なお、公的年金等控除の計算にあたっては、対象となる年金収入がすべて合算される点に注意が必要です。例えば、60 歳で 2019 年の公的年金の収入が 60 万円、企業年金の収入が 60 万円 (ほかに公的年金等控除の対象となるものはない) であった場合、これらを合算した 120 万円に対して公的年金等控除を適用します。したがって 70 万円までは非課税となりますが、これを超えた 50 万円が雑所得として課税の対象となります。

税金が還付されるかどうかは確認申告書を作成して確認

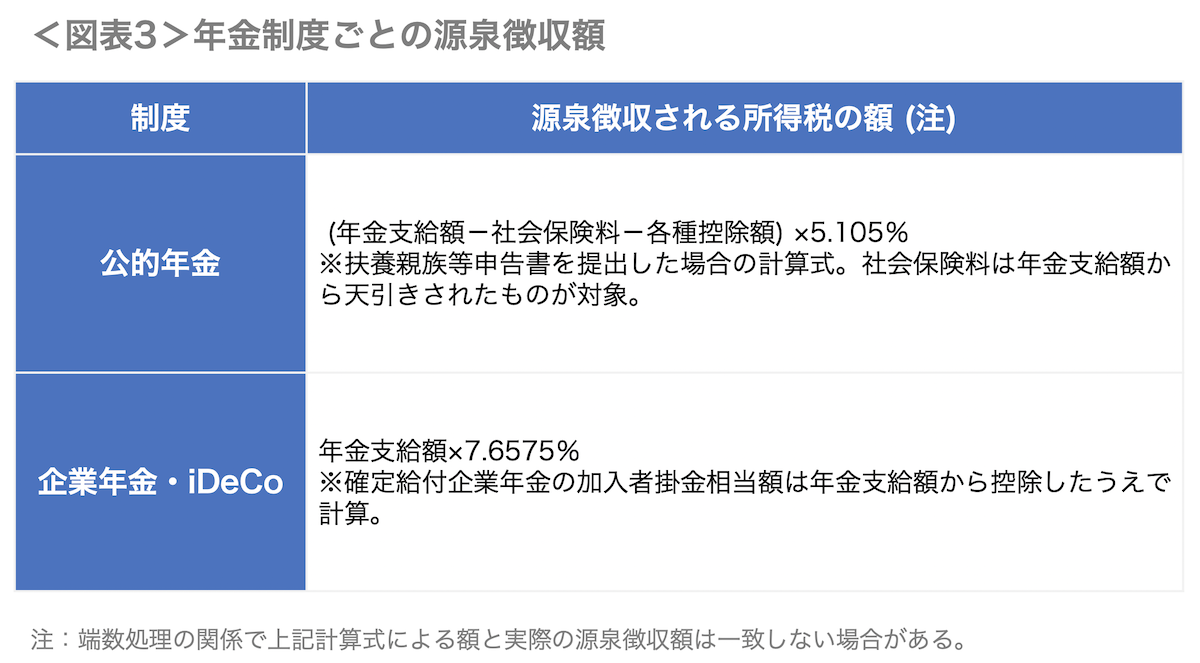

上記のとおり、公的年金と企業年金・iDeCoはともに公的年金等控除の対象となり、控除額も同等です。しかし源泉徴収額 (年金から天引きされる所得税の額) については図表3のように異なります。企業年金やiDeCoの源泉徴収には各種控除が反映されず、一律の税率が適用されるため、年金収入が企業年金やiDeCoのみの場合には、税金の払いすぎになる可能性が高まります。

定年後再雇用等で勤務を継続しながら年金を受け取る場合、給与収入に対する所得税は年末調整で精算されますが、年金収入については年末調整の対象外です。源泉徴収額と本来の税額との差額は確定申告で精算する必要があります。

したがって、公的年金等の収入額が図表2の金額以下であれば、確定申告 (還付申告) により源泉徴収された所得税が戻ってくることになります。例えば、60 代前半で企業年金・iDeCoからの年金収入が 60 万円あり、公的年金をまだ受け取っていない (ほかに公的年金等控除の対象となる年金収入もない) 場合、源泉徴収されたおよそ 4.6 万円 (≒ 60 万円 × 7.6575%) の所得税が還付申告により全額戻ってきます。

一方で、公的年金等の収入額が図表2の金額を超える場合は、税金が戻ってくるかどうかは実際に税額を計算してみないとわかりません。税額を計算するということはつまり確定申告書を作成するということです。

確定申告書の作成は、国税庁が開設している確定申告書等作成コーナーを利用するのが便利です。給与所得の源泉徴収票 (給与収入がある場合は勤務先から交付) と、公的年金等の源泉徴収票 (公的年金については日本年金機構から、企業年金・iDeCoについては年金基金や金融機関から送付) を手元に用意し、画面の指示に従って入力していきます。最終的に計算された「申告納税額」がマイナスになった場合、確定申告書を税務署に提出することでその金額が戻ってきます。

確定申告は、毎年 2 月 16 日から 3 月 15 日まで (土休日の場合はそれぞれ翌営業日に読み替え) に前年分の申告を行うこととされていますが、税金が戻ってくる還付申告は年明けすぐから申告することができ、また過去 5 年分までさかのぼって申告することができます (例えば 2015 年分の還付申告は 2020 年末まで受け付け) 。過去の年分の申告書についても確定申告書等作成コーナーから作成することが可能であり、申告漏れがある場合これを提出することで過去の年分についても還付を受けられます。

「申告納税額」がプラスになったら税金を納めないといけない?

では、確定申告書を作成した結果、「申告納税額」がプラスの金額になった場合はどうしたらよいでしょうか?公的年金等の収入額が非課税限度額を大幅に上回っていたり、多額の給与収入等がある場合はそうした可能性もあります。

申告納税額がプラスになったということは、源泉徴収された所得税が本来納めるべき金額に足りなかったということですので、確定申告を行ってその不足分を納めるというのが原則的な考え方です。しかし、以下のいずれかの条件を満たす場合には確定申告をしなくてもよいことになっています。つまり、不足分について納める必要はないということです。

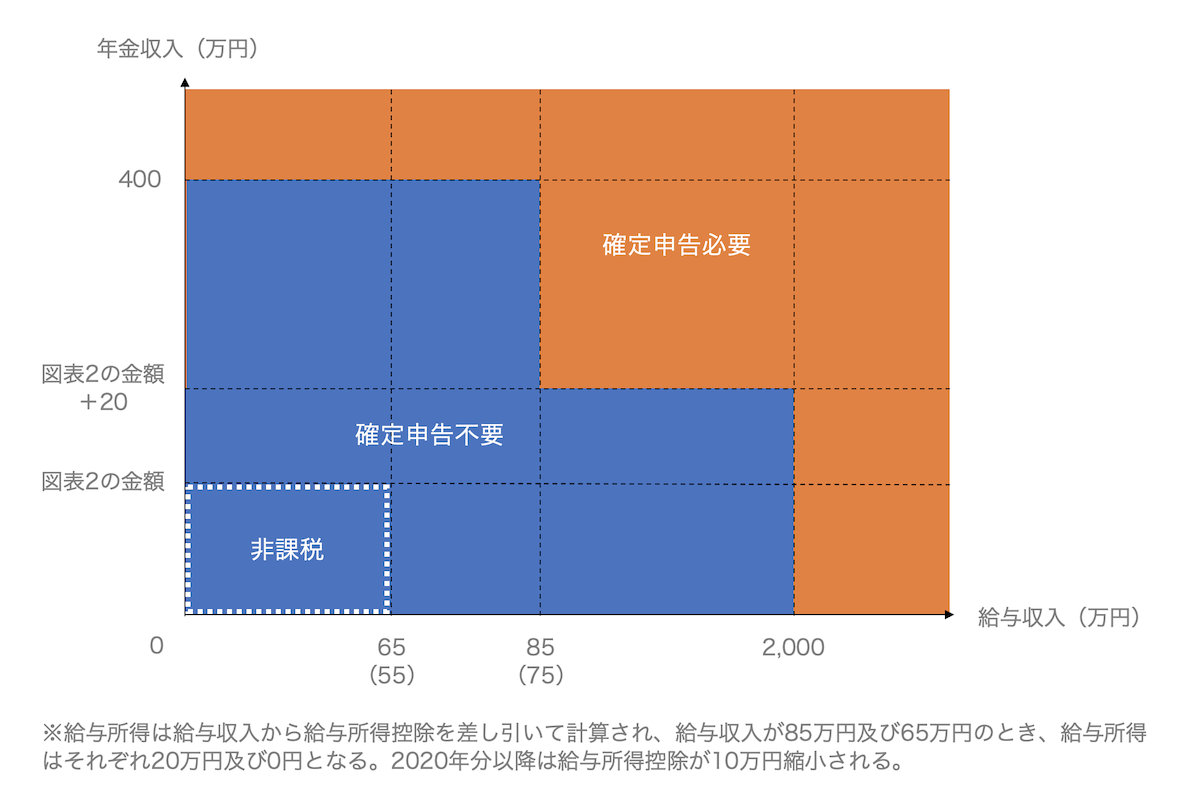

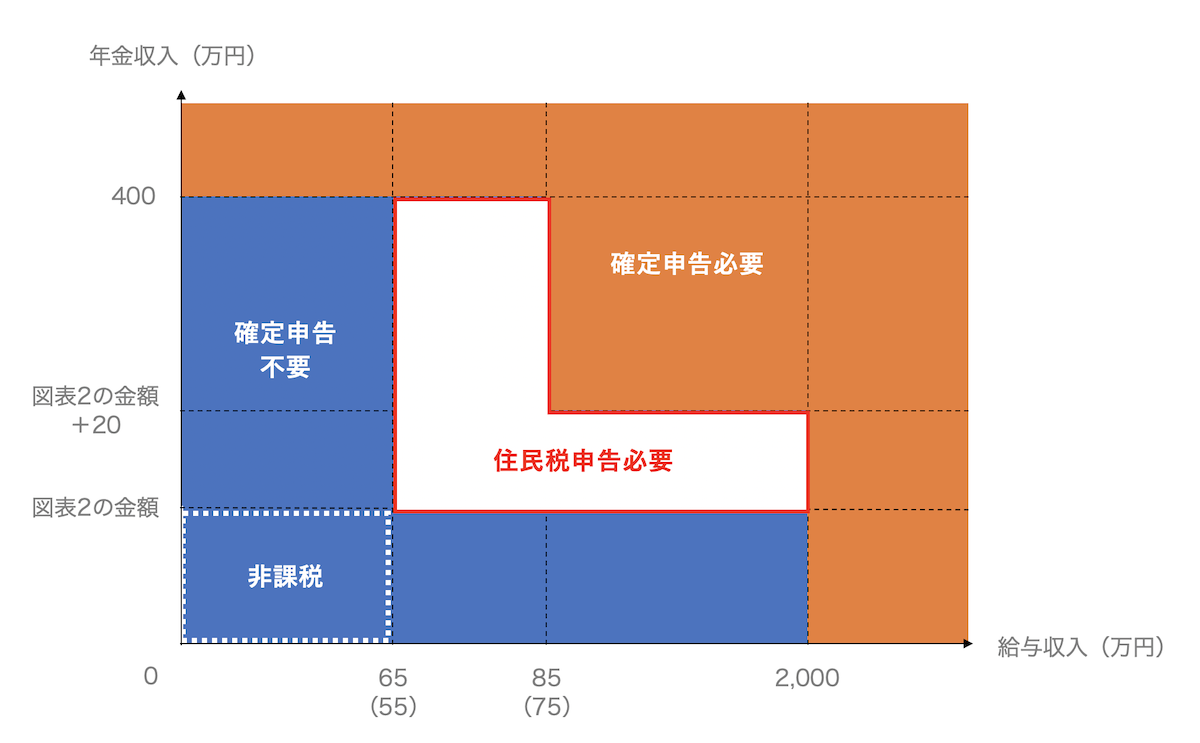

① 公的年金等の収入金額の合計額が 400 万円以下 (すべて源泉徴収済み) 、かつ、公的年金等に係る雑所得以外の所得金額が 20 万円以下

② 給与等の金額が 2,000 万円以下 (給与の支払いは 1 ヵ所からで年末調整済み) 、かつ、給与所得及び退職所得以外の所得の金額の合計額が20万円以下

給与と公的年金等以外に収入がない前提で図に表すと以下のようになります。

(図表4)

年金収入が 400 万円超の場合や、給与収入が 85 万円 (2020 年分以降は 75 万円) 超で年金収入が「図表2の金額+20万円」超である場合は、確定申告の必要があると考えておいたほうがよいでしょう。確定申告不要の条件を満たさないからといって申告納税額が必ずプラスになるわけではなく、マイナス、つまり申告によって税金が戻ってくる可能性もあります。

なお、確定申告不要の条件に当てはまる場合であっても、医療費控除やふるさと納税などで税金の還付を受けるために確定申告 (還付申告) を行う場合は、公的年金等についても本来の金額で申告する必要があります。

また、上記①の条件に当てはまる場合で公的年金等に係る雑所得以外の所得金額がある (0 円でない) とき、または上記②の条件に当てはまる場合で給与所得及び退職所得以外の所得金額がある (0 円でない) ときは、基本的に住民税申告が必要となる点に注意が必要です (図表5を参照) 。ただし、確定申告を行った場合はその情報が市区町村に連携されるため、改めて住民税申告を行う必要はありません。

(図表5)

住民税の申告については居住地の市区町村が窓口となります。申告書の作成や提出については各市区町村のWebサイトや税の担当窓口で確認するようにしましょう。

※本記事の内容は 2020 年現在の税制に基づいています。なお、具体的な税額の計算や確定申告の手続きについては所轄の税務署や税理士にご確認ください。

著者 : 向井洋平 (むかい ようへい)

クミタテル株式会社 代表取締役社長

1978年生まれ。京都大学理学部卒業後、大手生命保険会社を経て2004 年にIICパートナーズ入社。2020年7月、クミタテル株式会社設立とともに代表取締役に就任。大企業から中小企業まで、業種を問わず退職金制度や高年齢者雇用に関する数多くのコンサルティングを手掛ける。日本アクチュアリー会正会員・年金数理人、日本証券アナリスト協会検定会員、1級DCプランナー、2級FP技能士。「人事実務」「人事マネジメント」「エルダー」「企業年金」「金融ジャーナル」「東洋経済」等で執筆。著書として『確定拠出年金の基本と金融機関の対応』(経済法令研究会)ほか。

出口 (イグジット) を見据えたシニア雇用体制の確立をしましょう

労働力人口の減少と高齢化が同時進行する中、雇用の入口にあたる採用、入社後の人材育成・開発に加え、出口 (イグジット) をどうマネジメントしていくかが、多くの企業にとっての課題となりつつあります。特に、バブル入社世代が続々と 60 歳を迎える 2020 年代後半に向けて、シニアの雇用をどう継続し、戦力として活用していくのか、あるいはいかに人材の代謝を促進するのか、速やかに自社における方針を策定し、施策を実行していくことが求められます。多くの日本企業における共通課題であるイグジットマネジメントの巧拙が、今後の企業の競争力を左右するといっても過言ではありません。

シニア社員を「遊休人員化」させることなく「出口」へと導くイグジットマネジメントを進めるために、まずは現状分析をおすすめします。

退職金や企業年金の最新情報が届きます

クミタテルのオリジナルコンテンツや退職給付会計・企業年金・退職金に関連したQ&Aなどの更新情報をメールマガジンにて配信しています。