私たちの年金はどうなるのか?年金数理人が解説する公的年金の財政検証【第3回】オプション試算に見る次期制度改正の見通しとその効果

7月3日、厚生労働省の社会保障審議会年金部会から、公的年金の財政検証の結果が報告されました。これは法律に基づいて5年に1回行われるもので、年金財政の将来見通しを作成し、結果を公表することになっています。本連載では、財政検証の報告資料をもとに、私たちの年金が将来どうなるのか解説していきます。

第3回では「オプション試算」の内容と結果に注目し、来年度以降に予定される次期年金制度改正の見通しと、それが将来の年金に与える効果について解説します。

なお、財政検証の資料は以下に掲載されています。詳細を確認したい際にはこちらを参照ください。

将来の公的年金の財政見通し(財政検証)│厚生労働省

制度改正の重要な材料となるオプション試算

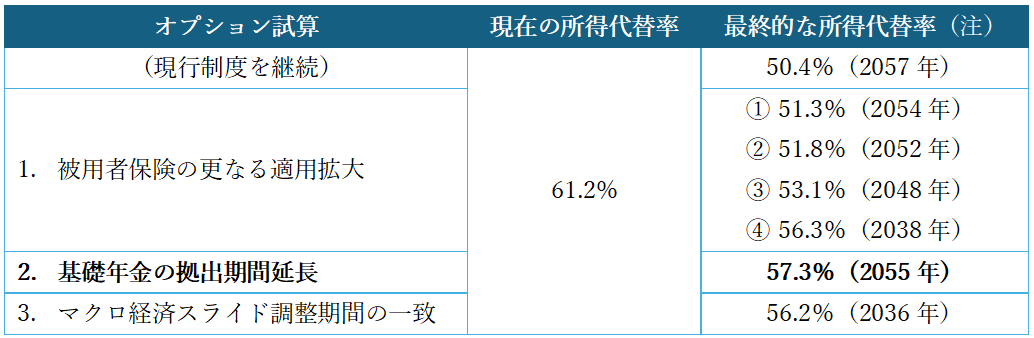

連載の第1回で解説したとおり、財政検証には、現行制度に基づく財政見通しの作成に加えてもう1つ重要な役割があります。それが「オプション試算」です。オプション試算ではいくつかの制度改正を仮定し、それらの改正が行われた場合の財政見通しを確認します。 今回の財政検証では大きく次の5つのオプション試算が行われました。

実際に制度改正を行うには法律改正が必要であり、現時点でこれらの改正が決定しているわけではありません。また、オプション試算に含まれない改正が行われることもあります。しかしながら、オプション試算は各改正案の効果をあらかじめ確認するためのものであり、改正案(法案)作成の重要な材料となります。今回は、上記5つの試算のうち、年金額や財政への影響が比較的大きい1~3について解説することにします。それぞれの内容について、簡単に捕捉しておきます。

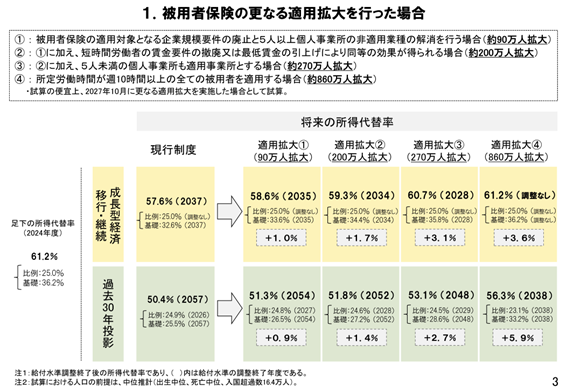

1. 被用者保険の更なる適用拡大

現在、厚生年金の加入対象となるのは「週20時間以上勤務」「月収8.8万円以上」などのいくつかの条件を満たした場合となっています。パートタイマーで勤務時間が短い場合などは厚生年金の対象とならず、将来受け取る年金額にも反映されません。

オプション試算の1はこの対象範囲を拡大し、より短時間・低収入で働いている人も厚生年金に加入させる案です。さらにその拡大の度合いにより、①~④の4つのケースに分けて試算を行っており、④が最大の範囲拡大(週10時間以上の労働者は全員加入)となっています。

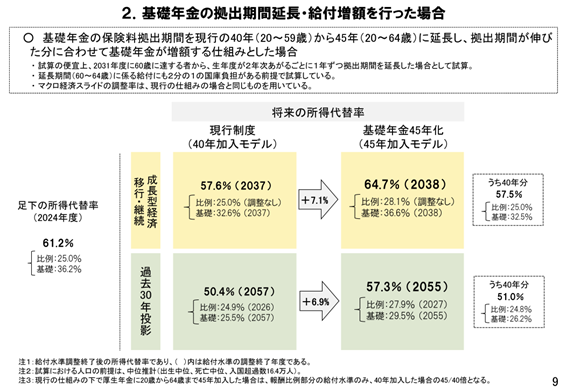

2. 基礎年金の拠出期間延長・給付増額

基礎年金は、厚生年金に加入していない人も含めて20~59歳の国民全員が加入対象となる年金です。保険料を欠かさず納めた人の納付期間は40年となり、その場合の老齢基礎年金は満額の月68,000円(2024年度の額)となります。

オプション試算の2は、基礎年金の拠出期間(保険料を納付すべき期間)を64歳までの45年間とすることで、その分基礎年金の額を増やす案です。

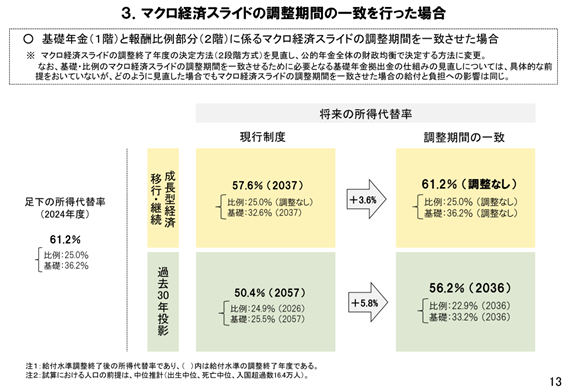

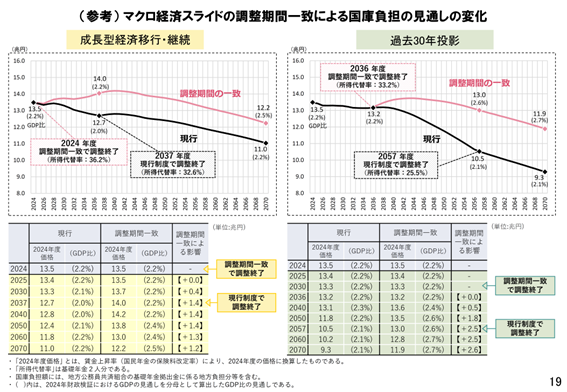

3. マクロ経済スライドの調整期間の一致

マクロ経済スライドは将来積立金が枯渇しないように年金額の伸びを抑える仕組みですが、これを停止するかどうかの判断は基礎年金と厚生年金で別々に行われることとなっています。財政の管理をそれぞれで行っているためです。

将来の財政見通しでは厚生年金よりも基礎年金のほうが長くマクロ経済スライドを続ける必要があり、所得代替率が低下する要因となっています。オプション試算の3は、基礎年金と厚生年金の財政を一体的に見ることで、マクロ経済スライドの停止時期を一致させる案です。

所得代替率の向上に最も効果があるのは基礎年金拠出期間の延長

オプション試算1~3はいずれも将来の年金水準を向上させる案です。1は厚生年金の対象を広げること、2は基礎年金を増やすこと、3は基礎年金の低下を抑えることで年金水準を引き上げます。それでは、このうち最も効果が高いのはどれでしょうか?まずは所得代替率の観点から比較してみましょう。3つのオプション試算の結果は次のとおりです。

より厳しい経済前提である「過去30年投影」で比較した所得代替率の見通しは次のとおりで、オプション試算2の基礎年金の拠出期間延長・給付増額が最も高くなっています。

注:カッコ内の年はマクロ経済スライドによる調整の終了年度

注:カッコ内の年はマクロ経済スライドによる調整の終了年度

所得代替率の計算のもととなるモデル年金は夫のみ厚生年金に加入し、基礎年金については夫婦ともにフルに加入する前提となっています。そのため、夫婦2人の共通部分である基礎年金の拠出期間が40年から45年へと12.5%伸び、基礎年金の額も同様の割合で増えることが、所得代替率の引き上げにつながっています。

したがって、法律で定める「所得代替率50%」を確実に確保するための方策としては、基礎年金拠出期間の延長、すなわち国民年金の強制加入を現在の60歳未満から65歳未満まで引き上げることが最も有効です。老齢基礎年金の支給開始はもとより65歳からであり、60~65歳の5年間は保険料支払も年金支給もない空白期間となっています。健康寿命が延び、働く高齢者が増えていることを考えても、拠出期間を5年間伸ばして空白を埋めるのは最も自然な方法だと言えます。

しかしながら、財政検証結果が報告された年金部会の場で、年金局長から驚くべき発言がありました。それは、今回の制度改正では基礎年金拠出期間の延長は断念せざるを得ないという趣旨のものでした。財政検証結果を受け、これから制度改正に向けた具体的な議論が本格化していく今の段階で、このような発言があるのは異例と言えます。その理由は、

・5年間で100万円の保険料負担の増加だけを切り取った報道や、ネット上での批判が絶えず行われてきており、負担増と給付増はセットであることの理解が世の中に浸透していない。

・今回の財政検証で将来の財政見通しが改善し、どうしても拠出期間45年化を行わなければならない切迫した状況とは言いがたい。

・このような状況で拠出期間45年化を法律案に盛り込み、国会で成立させることに確たる見通しを持てない。

ということであり、基礎年金拠出期間の延長が年金制度改正全体の足かせとなってしまうことへの政治的、現実的な懸念です。財政見通しの改善が、本来望ましい制度改正を遠ざけてしまったのは皮肉であり、年金不信を煽るような報道や言説がその要因になってしまっているのは大変残念なことです。

ちなみに、厚生年金についてはすでに70歳未満までが加入対象となっており、定年延長や再雇用により60歳以降も引き続き厚生年金に加入する人が多数を占めるようになっています。こうした人は現に60歳以降も保険料を納め、年金額にも反映されていますので、基礎年金の拠出期間を延長しても保険料負担に影響はなく、年金額の増加も部分的なものとなります。

なお、年金局長の発言全体は厚生労働省のWebサイトで公開されている議事録(下記参照)で確認することができます。

第16回社会保障審議会年金部会(議事録)│厚生労働省

実際の年金受給額の底上げに最も効果があるのは被用者保険の適用拡大

次期制度改正では基礎年金の拠出期間延長は事実上見送りとなり、被用者保険の適用拡大をいつまでに、どの範囲まで行うかが今後の議論の大きな焦点になると予想されます。上記のとおり、被用者保険の適用拡大は、所得代替率の改善度合いで見たときには他の改正案と比べて大きくはありません。しかし、将来世代が実際に受け取る年金受給額で見た場合はどうでしょうか。

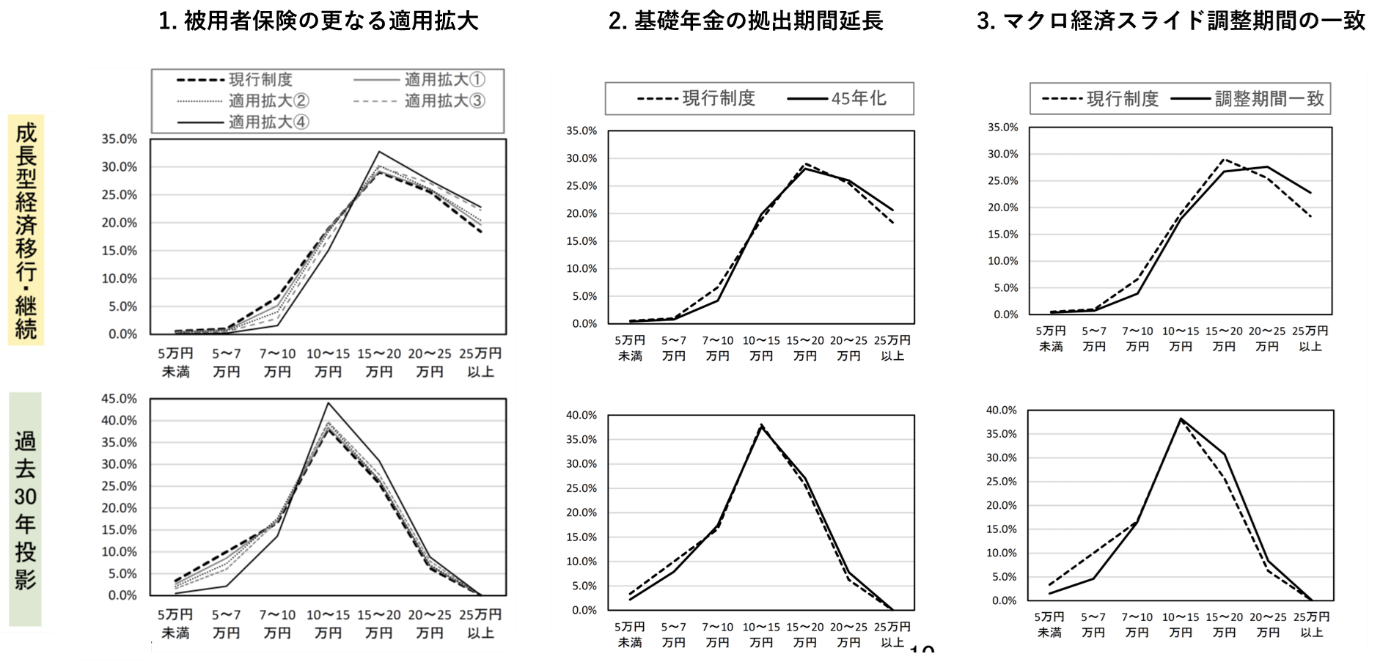

次の図は、各オプション試算結果の資料から現在30歳の人が65歳になったときの年金額分布推計を抜粋し、比較しやすいように並べたものです。

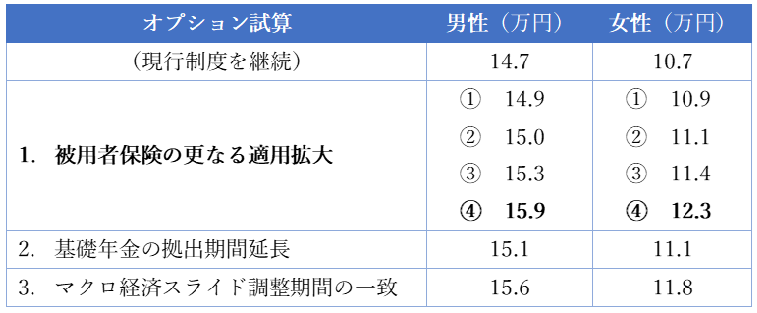

また、現在30歳の人が65歳になったときの平均年金額の推計結果は以下のとおりです(経済前提を「過去30年投影」とした場合の金額)。

これらを見ると、実際に受け取る年金受給額の観点では、被用者保険(厚生年金)の適用範囲を最大限に拡大することが、将来の低年金者の割合を最も低下させ、平均年金額を押し上げる効果があることが分かります。これは、実際の就労状況が「正社員か専業主婦か」ではなく、短時間勤務を含めて働き方が多様化しているためです。

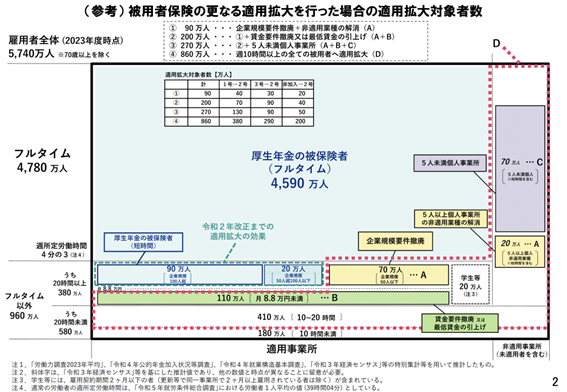

2023年時点で国内の雇用者(70歳未満)は全体で約5,740万人ですが、このうち厚生年金に加入しているのは約4,700万人で、オプション試算の適用拡大④(最も対象を拡大するケース)ではこれが約5,560万人にまで増えます。

これによって現在は厚生年金の対象外となっている多くの人が厚生年金に加入し、将来、基礎年金に加えて受け取れる厚生年金の額が上積みされることで、年金額の底上げが図られることとなります。被用者保険の更なる適用拡大は実効性が高く、次期制度改正でどこまで適用拡大を進めることができるかが注目されます。

マクロ経済スライド調整期間の一致なら追加負担は必要ない?

今回取り上げたオプション試算の残りの1つ、マクロ経済スライド調整期間の一致は、上記で見たとおり所得代替率の観点でも実際の年金受給額の観点でも相応の効果が認められます。他の2つの改正案と異なり、保険料負担の増加という「痛み」もないため受け入れられやすい方法に思えますが、これには注意すべき点もあります。それは、基礎年金の半分は国庫負担、つまり税金によって賄われているという点です。

マクロ経済スライド調整期間の一致は、基礎年金と厚生年金の財政を一体的に見ることで基礎年金の調整期間を縮め、将来の基礎年金の水準を向上させる方策です。これは、そのまま国庫負担の増加にもつながることとなります。今回のオプション試算では、マクロ経済スライド調整期間の一致による国庫負担の見通しについても試算が行われており、その結果は次のとおりとなっています。

過去30年投影のケースでは、現行制度を継続した場合と比べて、将来、最大で年間2.6兆円の負担増が見込まれています(賃金上昇率で2024年度価格に換算)。年金を含めた社会保障の国庫負担は主に消費税によって賄われており、現在の消費税収は国・地方分を合わせて約30兆円となっていますから、消費税率に換算すると1%弱の負担増となります。

被用者保険の適用拡大を見送り、マクロ経済スライド調整期間の一致のみを実施した場合、今の現役世代にとって目の前の保険料負担増はなくても、将来年金を受け取る頃に税負担が増えることになるかもしれません。

今回は、オプション試算の結果をもとに、来年度以降に予定される次期年金制度改正の見通しと、その効果や影響について解説しました。次回は本連載の最終回として、私たちは将来に向けてどう備えていくべきなのか、今回の財政検証結果を振り返りながらまとめていきたいと思います。

著者 : 向井洋平 (むかい ようへい)

クミタテル株式会社 代表取締役社長

1978年生まれ。京都大学理学部卒業後、大手生命保険会社を経て2004 年にIICパートナーズ入社。2020年7月、クミタテル株式会社設立とともに代表取締役に就任。企業規模・業種を問わず高齢者雇用や退職金制度のコンサルティングを数多く手掛ける。日本アクチュアリー会正会員・年金数理人、日本証券アナリスト協会検定会員、1級DCプランナー、2級FP技能士。「労政時報」「人事マネジメント」「エルダー」「企業年金」「金融ジャーナル」「東洋経済」等で執筆。著書として『確定拠出年金の基本と金融機関の対応』(経済法令研究会)ほか。