私たちの年金はどうなるのか?年金数理人が解説する公的年金の財政検証【第1回】公的年金の財政検証とは何か?

7月3日、厚生労働省の社会保障審議会年金部会から、公的年金の財政検証の結果が報告されました。これは法律に基づいて5年に1回行われるもので、将来の公的年金の財政見通しを作成し、結果を公表することになっています。本連載では、財政検証の報告資料をもとに、私たちの年金が将来どうなるのか解説していきます。

第1回はそもそも財政検証とは何か?その目的や内容について解説します。

なお、財政検証の資料は以下に掲載されています。詳細を確認したい際にはこちらを参照ください。

将来の公的年金の財政見通し(財政検証)│厚生労働省

国の年金財政はどのようにして維持されているのか

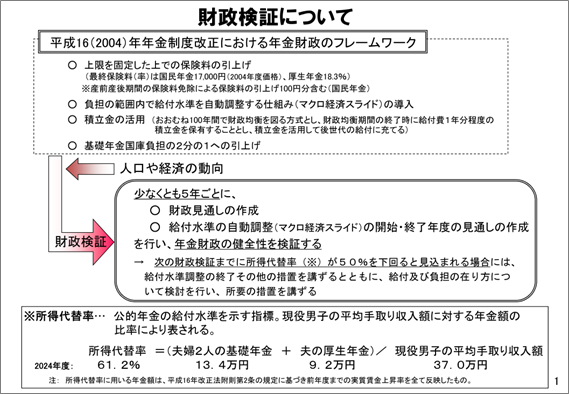

公的年金の財政の枠組みと財政検証の概要については、報告資料の最初のページにまとめられています。

現在の公的年金制度の基本的な枠組みは2004年の制度改正によって作られました。年金保険料の水準を段階的に引き上げつつ、年金支給額を抑制する自動調整の仕組み (マクロ経済スライド)を組み込むことで、将来にわたって財政のバランスが保たれるようにしています。

年金保険料の引上げは当初定めたとおり2017年9月に完了し、厚生年金保険の保険料率は18.3%(事業主と本人が9.15%ずつを負担)で固定されています。フリーランス等の国民年金保険料は2004年度の価格水準で月額17,000円と定められ、これに国全体の賃金水準の変動を加味して毎年度の保険料額が決定されます。2024年度の国民年金保険料は16,980円、2025年度は17,510円となっています。

一方で支給額の自動調整であるマクロ経済スライドは現在も継続中であり、2024年度の年金額改定では、賃金水準の変動率+3.1%にマクロ経済スライド調整率▲0.4%を加味した+2.7%が適用されました。公的年金は毎年度、物価や賃金に連動して金額を見直すことで実質的な価値を維持するのが基本ですが、マクロ経済スライドにより年金支給額の増加を抑える形になっています。

マクロ経済スライドによる調整は「もうこれ以上年金額の増加を抑えなくても年金財政は大丈夫」という状況になれば終了することとなり、その判断基準は100年後も年金支給1年分の積立金を保有していることとなっています。今生きている世代への年金支給をほぼ全て終えた時点でなお1年分の余裕資金が残っているかどうかということですね。

ちなみに現時点の積立金は、厚生年金が年金支給額の約5年分、国民年金が約4年分となっています。この積立金を超長期的に少しずつ取り崩していくことで、将来、少子高齢化がさらに進むことで生じる毎年の保険料収入と年金給付費(支出)の差を埋めていくこととなります。

財政検証の目的~所得代替率をどう考えるべきか?

公的年金は、上記のような仕組みにより、老後の生活設計の基礎となるような水準を持続的に確保できるように設計されています。しかし、経済や社会の情勢は計画通りには推移しません。そこで、少なくとも5年に1回、最新の状況を反映して財政見通しを作成し直します。これが財政検証です。

財政検証で確認するのは大きくは次の2点です。1点目は マクロ経済スライドによる年金支給額の調整をいつまで続ける必要があるのか 、もう1点はその結果として 最終的に年金支給が減りすぎることはないか 、ということです。1点目の判断基準は上記で説明したとおり「100年後に年金支給1年分の積立金があること」であり、2点目の判断基準は「所得代替率50%を確保できるか」です。

所得代替率とは公的年金制度としての標準的な給付水準を表す指標であり、65歳で年金を受け取り始めるときの年金額が、現役世代の手取り収入の何%かで表されます。2024年時点の所得代替率は61.2%ですが、マクロ経済スライドが長く続くことでこれが50%を割ってしまうと、そもそも公的年金としての機能が十分に果たせなくなると判断され、制度のあり方自体を検討しなければならないと定められています。

(正確には、次の財政検証までに所得代替率が50%を下回ると見込まれる場合に、給付及び負担のあり方について検討を行い、所要の措置を講ずるとされています。)

なお、所得代替率の具体的な計算式は以下のとおりであり、分子の夫婦2人のモデル年金額は「男性の平均賃金で40年間厚生年金に加入したときの厚生年金額+夫婦2人の基礎年金額」となっています。

所得代替率= 夫婦2人のモデル年金額 現役世代男性の平均手取り収入

つまり、夫はずっと会社員として働き、妻はずっと専業主婦といういわば「昭和モデル」の世帯を基準にしており、これはもちろん今の時代にはふさわしくありません。しかし年金制度としての標準的な給付水準がどうなるかを検証するためには前提を固定して比較する必要があるため、当初より上記のように定められています。個別企業の退職金制度の見直しを行う際に、制度としての給付水準を比較するために、入社から退職までの標準的な昇給・昇格モデルを設定するのと似ていますね。

同じ社内でも、入社・退職の時期や昇格等の度合いによって退職金額が異なるのと同様に、公的年金の所得代替率や支給額も各個人・世帯によって異なります。上記の「昭和モデル」に当てはまるのは、今の現役世代では稀でしょう。したがって、所得代替率はあくまで法律上、制度のあり方を見直すべきかどうかの判断基準として用いられるものであり、自分自身の年金額と直接結びつけて考えるべきではありません。

なお、今回の財政検証では、モデル年金額による所得代替率だけでなく、新たに世代別・男女別の将来の年金額分布推計が実施され、その結果も公表されています。詳細は次回以降に改めて解説しますが、こちらを確認することで、実際に各世代が将来受け取る年金額の水準がどうなるのか、より具体的にイメージすることができるようになっています。

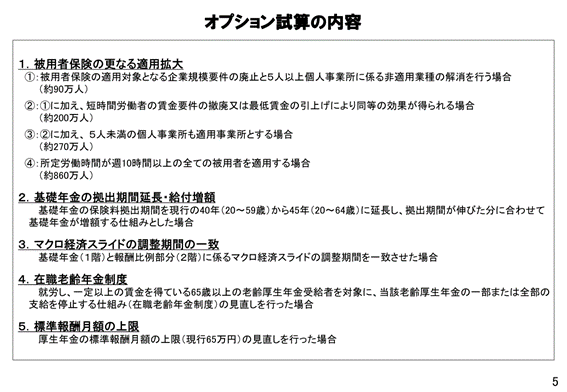

財政検証のもう1つの目的~制度改正の効果を確かめるオプション試算

財政検証では、法律上はあくまで今の年金制度を前提として財政見通しを作成することを求めていますが、実際にはもう1つ重要な目的があります。それが「オプション試算」による財政見通しの比較・検討です。

オプション試算では、「仮にこういう制度改正を加えたら、将来の年金財政や年金支給額はどうなるか」を複数案試算しています。これによって、それぞれの改正案を実施することによる効果を確かめ、実際の制度改正の議論に活かしていきます。今回の財政検証では、次のような5つの見直し案に対して試算が行われました。

これらの見直し案に対しても「いつまでマクロ経済スライドによる年金額の調整を続ける必要があるか」「それによって最終的な年金水準がどうなるか」の見通しが作成され、現行制度をそのまま続けた場合との比較ができるようになっています。

次回は、今回の財政検証の結果がどうだったのか、報告内容のポイントを解説していきます。

著者 : 向井洋平 (むかい ようへい)

クミタテル株式会社 代表取締役社長

1978年生まれ。京都大学理学部卒業後、大手生命保険会社を経て2004 年にIICパートナーズ入社。2020年7月、クミタテル株式会社設立とともに代表取締役に就任。企業規模・業種を問わず高齢者雇用や退職金制度のコンサルティングを数多く手掛ける。日本アクチュアリー会正会員・年金数理人、日本証券アナリスト協会検定会員、1級DCプランナー、2級FP技能士。「労政時報」「人事マネジメント」「エルダー」「企業年金」「金融ジャーナル」「東洋経済」等で執筆。著書として『確定拠出年金の基本と金融機関の対応』(経済法令研究会)ほか。