私たちの年金はどうなるのか?年金数理人が解説する公的年金の財政検証【第2回】なぜ年金財政の将来見通しは改善したのか?

7月3日、厚生労働省の社会保障審議会年金部会から、公的年金の財政検証の結果が報告されました。これは法律に基づいて5年に1回行われるもので、将来の公的年金の財政見通しを作成し、結果を公表することになっています。本連載では、財政検証の報告資料をもとに、私たちの年金が将来どうなるのか解説していきます。

第2回では、財政検証の結果がどうだったのか、報告内容のポイントを解説します。

なお、財政検証の資料は以下に掲載されています。詳細を確認したい際にはこちらを参照ください。

将来の公的年金の財政見通し(財政検証)│厚生労働省

5年前より改善した年金支給と財政の将来見通し

連載の第1回で解説したとおり、財政検証の主要な目的は「マクロ経済スライドによる年金支給額の調整をいつまで続ける必要があるのか」「その結果として最終的に年金支給が減りすぎることはないか」の2点を確認することです。その結果を前回(5年前)の財政検証の結果と比較しながら見ていきましょう。

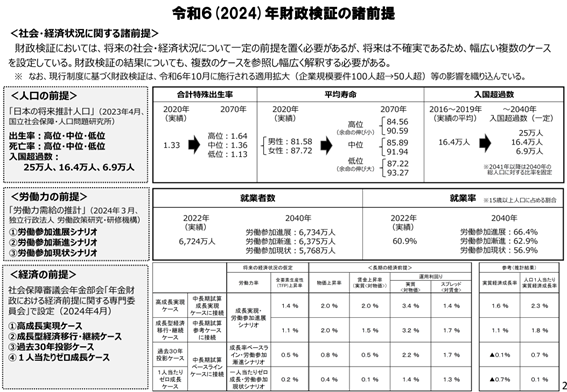

将来見通しを作成するには、経済や社会の状況が今後どのように推移するのかの前提を置く必要があります。前提によって将来見通しの結果は大きく変わるため、条件設定は慎重に行う必要がありますが、一方で将来を正確に予測することは不可能です。そのため、財政検証では複数の前提を置き、幅を持って結果を公表しています。今回は以下のような諸前提が設定されました。

<経済の前提>は、①高成長実現ケース、②成長型経済移行・継続ケース、③過去30年投影ケース、④1人当たりゼロ成長ケースの4つが設定されていますが、ここでは②と③の結果に着目して見ていきます。②は経済成長が一定程度実現するやや楽観的な見通し、③は「失われた30年」が今後も続くやや悲観的な見通しというイメージでとらえて差し支えないと思います。

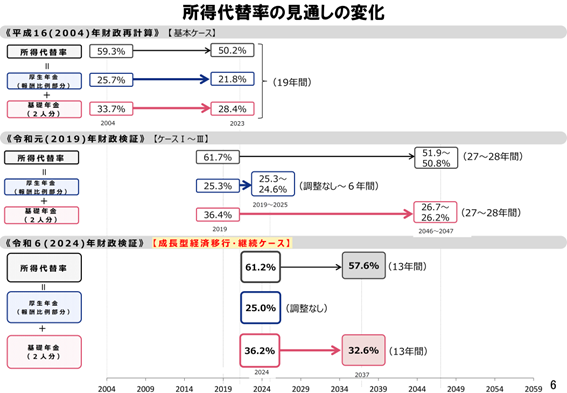

まず、②のケースの結果を前回の財政検証と比較した結果がこちらです。

前回の財政検証におけるやや楽観的な見通しでは、マクロ経済スライドによる年金額の調整は2046~2047年まで続き、その結果、年金額の支給水準を表す所得代替率は50.8~51.9%まで低下し、法律で定められた基準である50%を何とか維持できる結果でした。それに対して今回の財政検証では、マクロ経済スライドによる年金額の調整は2037年で終了し、所得代替率は57.6%で下げ止まる結果となっています。

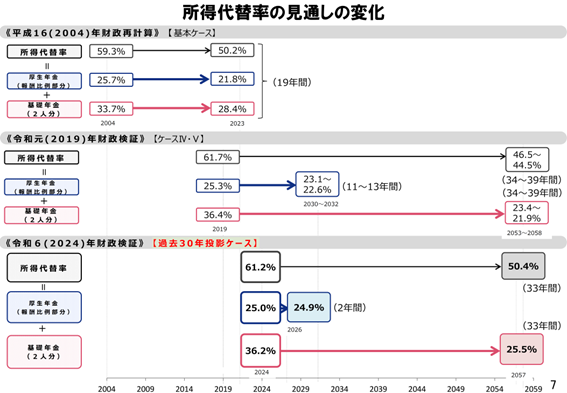

次に、やや悲観的な見通しである③の結果は以下のようになっています。

前回の財政検証におけるやや悲観的な見通しでは、マクロ経済スライドによる年金額の調整が2050年代年まで続き、その結果、年金額の支給水準を表す所得代替率は50%を下回り、将来的な制度の見直しが必要なレベルとなっていました。それに対して今回の財政検証では、マクロ経済スライドによる年金額の調整は同様に2057年まで続くものの、所得代替率は50.4%と何とか50%を確保できる結果となっています。

つまり、将来の年金水準や財政状況の見通しは今後の経済状況により大きく変わるものの、同様の前提で比較した場合には5年前より明らかに改善したと言えます。それでは、どのような理由により改善したのでしょうか。

働ける環境の整備が年金財政を改善させる

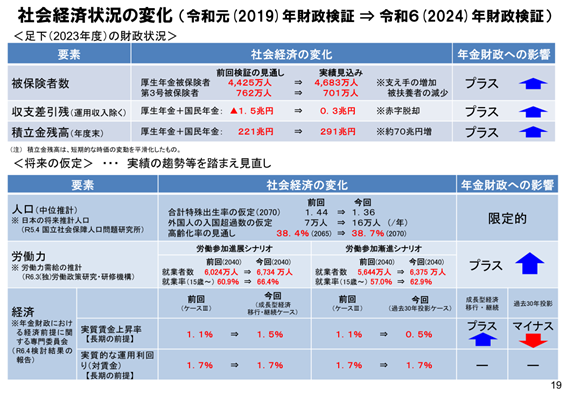

今回の財政検証報告では、5年前からの社会経済状況の変化と、それが年金財政に与えた影響について、以下のようにまとめられています。

簡潔に言うと、高齢者や女性を中心に労働参加が予想以上に進んだことと、積立金の運用益が予想を上回ったこと、この2点が年金財政へのプラスの大きな要因となっています。

このうち、積立金の運用益については国内外の金融市場の動向に左右されるため、我々としては短期的な変動に惑わされることなく(往々にしてメディアは大きな損失が出たときにだけ騒ぎます)冷静に見守ることくらいしかできません。一方で、労働参加については1人1人の選択や行動の積み重ねが結果に表れることになります。

例えば、昨年注目されたいわゆる「年収の壁」は、労働参加を妨げる要因の1つとなっています。扶養の範囲内で働いている人が、社会保険料負担の発生を避けるために、働く時間を抑えるなどして引き続き扶養の範囲内にとどまっているケースが多くあるためです。

何らかの事情により短時間しか働けないケースは別として、働く意欲・能力があるのにそれを制限してしまうような仕組みや選択は、本人の年金額が増えないという意味でも、年金財政の観点からも望ましくありません。働きたい人、働ける人が存分に働ける環境を整備し、後押しすることは私たちにもできることではないでしょうか。

将来世代の年金は今より底上げされる

これまでの財政検証では、所得代替率やモデル年金額についての見通しは公表されてきましたが、将来世代が実際に受け取る年金額がどうなるかについては示されていませんでした。夫は会社員として厚生年金に加入し、妻は専業主婦として扶養に入るという「昭和モデル」の年金額が基準になっていることで、様々な誤解を招く要因となっていました。

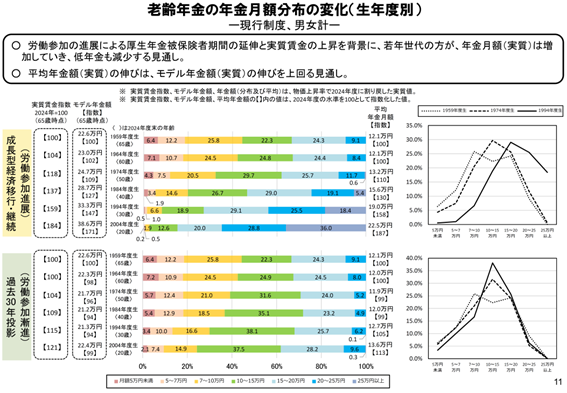

しかし今回の財政検証では、新たに世代別の年金額分布推計が行われました。その結果がこちらです。

まずケース②(成長型経済移行・継続)のほうを見ると、年金額が月10万円に満たない「低年金層」(棒グラフの黄色から左の部分)が、今の65歳の世代では40%以上を占めていますが、世代が若くなるにつれてその割合は低下し、今の20歳の世代では3%以下になると見込まれています。平均額でみても、今の65歳の世代を100としたときに、20歳の世代では187まで増加します。

やや悲観的なケース③(過去30年投影)でも低年金層の割合は徐々に低下し、今の20歳の世代では25%以下となります。公的年金(老齢年金)の役割は高齢期における基礎的な収入を確保することにありますから、低年金層の割合が低下し、年金水準の底上げが図られるのは非常に望ましい変化です。

一方で、最終的な所得代替率の水準は、ケース②で57.6%、ケース③で50.4%と、現在の61.2%よりも低下します。この違いはどう考えればいいでしょうか。

所得代替率と実際の年金受給額とで将来見通しに違いが出る理由の1つは、年金受給額については物価水準を基準としていることにあります。長期的な賃金上昇率(年率)はケース②で物価上昇率+1.5%、ケース③で物価上昇率+0.5%と、物価よりも賃金の伸びを高く見込んでいることから、対物価では年金額が増えても、対賃金(所得代替率)では下がるということが起こります。

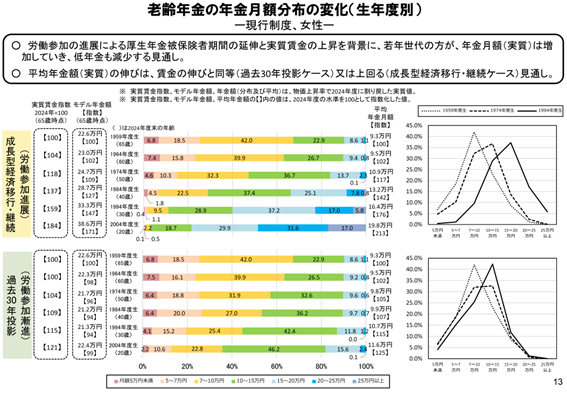

もう1つの理由は(こちらのほうがより重要ですが)、所得代替率は「昭和モデル」により計算された率であるのに対して、年金額分布推計は各世代の現時点の加入実績等から65歳までの変遷をシミュレーションして算出していることです。そのため、女性や高齢者を中心とした労働参加の進展が反映されています。これは、次の女性の推計結果を見るとよく分かります。

今の65歳を100とした年金額の水準は、今の20歳ではケース②で213へ大幅に増加し、ケース③でも125まで増加します。年金月額10万円未満の低年金層の割合も大幅に低下することが見込まれます。これは、ここ数十年で女性の労働参加が大きく進み、年齢に関わらず厚生年金に加入する人が多数を占めるようになったこれまでの実績が反映された結果です。

ニュースなどでは所得代替率の低下のみをとらえて「将来の年金は2割減」などと報じられることも多く、実際の受取額が一律に2割減ってしまうような印象を持たれがちです。しかしそれは誤りであることが、今回の財政検証報告で明確に示されました。

ちなみに、今回の年金額分布推計は、2021年度末の個人単位の被保険者(年金加入者)記録から5分の1を抽出し、個人ごとに加入制度や保険料免除の有無、標準報酬などの年金額算定の基礎となる項目について65歳までの推移をシミュレーションすることにより算出されています。

2021年度末の公的年金の被保険者数は6700万人超であり、5分の1の抽出であっても1300万人を超える件数となります。それだけの件数に対して、いくつもの前提条件をもとに数十年間のシミュレーションを行って結果をまとめる並大抵のことではありません。厚生労働省年金局の労を惜しまない丁寧な仕事に敬意を表したいと思います。

次回は、財政検証のオプション試算の結果をもとに、今後の制度改正の見通しについて解説します。

著者 : 向井洋平 (むかい ようへい)

クミタテル株式会社 代表取締役社長

1978年生まれ。京都大学理学部卒業後、大手生命保険会社を経て2004 年にIICパートナーズ入社。2020年7月、クミタテル株式会社設立とともに代表取締役に就任。企業規模・業種を問わず高齢者雇用や退職金制度のコンサルティングを数多く手掛ける。日本アクチュアリー会正会員・年金数理人、日本証券アナリスト協会検定会員、1級DCプランナー、2級FP技能士。「労政時報」「人事マネジメント」「エルダー」「企業年金」「金融ジャーナル」「東洋経済」等で執筆。著書として『確定拠出年金の基本と金融機関の対応』(経済法令研究会)ほか。