経営者・人事担当者向け「65歳定年延長時代の人事・退職金制度、職場マネジメントのあり方」セミナーリポート――人生100年時代に向けて生き生きと働いてもらうために企業ができることは? 前編

2019 年 7 月 29 日に、東京 TKP ガーデンシティ PREMIUM 京橋にて「65 歳定年延長時代の人事・退職金制度、職場マネジメントのあり方」セミナーが開催されました。人生 100 年時代を迎え、人事制度改革が求められる中、どのようにそれを構築していけばいいのか、また退職金・企業年金制度設計、職場においてベテラン社員を活かすマネジメント方法について解説されました。

セミナーのプログラム

第 1 部:65 歳定年延長時代における人事制度の設計・運用ポイント

講師:富岡 智之

(みらいコンサルティング株式会社 HR コンサルティング部 チーフコンサルタント)

第 2 部:65 歳定年延長時代における退職金・企業年金制度の設計ポイント

講師:向井 洋平

(株式会社 IIC パートナーズ 常務取締役 年金数理人・AFP)

第 3 部:ベテラン社員を活かして職場を活性化させる

講師:松井 達則

(株式会社ジェック 取締役 CPM 経営変革推進統括)

セミナーの模様を前後編に分けてご紹介いたします。

前編ではIICパートナーズ 向井洋平が担当した「65 歳定年延長時代における退職金・企業年金制度の設計ポイント」についてリポートします。

—退職金・企業年金制度設計に注意深さが求められる理由は?

20年ほど退職金・企業年金に関係した仕事に携わってきたという向井氏。「この間、さまざまな制度改正や会計基準の変更による人事部門の対応サポートをしてきた」と言います。

本プログラムでは、退職金・企業年金制度の設計にあたって留意すべきポイントについて解説していきますが、それが大切なのは「退職金は長い期間をかけて積み上げていくという特性を持っているため、導入していたものを変えるには過去の部分も関係してくるため変更が難しいから」とのこと。

そこで、向井氏は設計見直しのヒントとなる次の 3 点を取り上げました。

1. 退職金・企業年金制度の変遷と課題

2. 定年延長時の退職金制度・企業年金制度の設計ポイント

3. 定年延長企業における設計事例

—退職金・企業年金制度の変遷と課題

平成では、退職金が

1. 後払いから前払いへ

2. 月例給与からの切り離し

3. 確定給付年金 (DB) の後退

という変遷をしてきたと向井氏。

1. 後払いから前払いへ

「退職金といえば退職したときにまとめて支払うものでしたが、退職給付会計導入やそれを背景とした確定拠出年金へのシフトなどにより、在職期間中に、都度精算する形に変化してきました」

2. 月例給与からの切り離し

「退職金の決め方が、基準となる給与に勤続年数に応じた支給率をかけて基本給の何カ月分という形だったのが、給与の決め方自体が変わってきたことなどにより、別体系の“ポイント制”を導入する企業が増えてきました」

3. 確定給付年金の後退

「以前はかなり普及していた確定給付型の企業年金ですが、代表的な制度であった厚生年金基金や適格退職年金が廃止になったことで、存在感が低下してきてしまっています」

「社員に対して支払うと言っていたものを反故にするわけにはいかないので、企業側は折り合いをつけながら制度の内容を変えてきた」と向井氏。「その過程で退職金や企業年金の意義や目的が見失われがちになってきたので、その点を考えることが見直しのポイントとなってきます」と説明します。

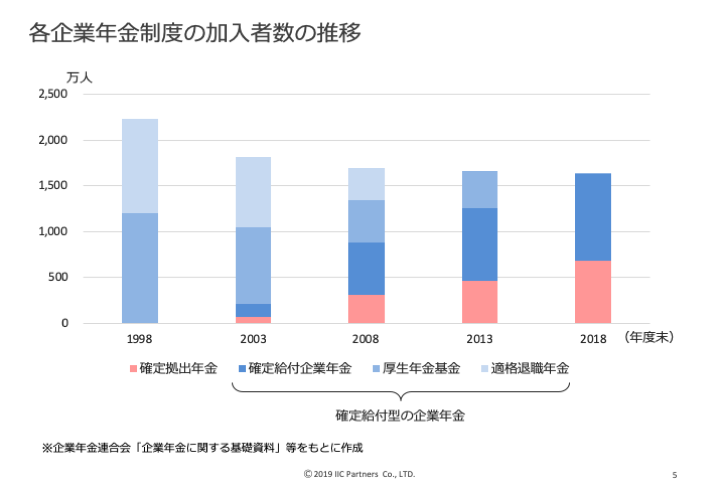

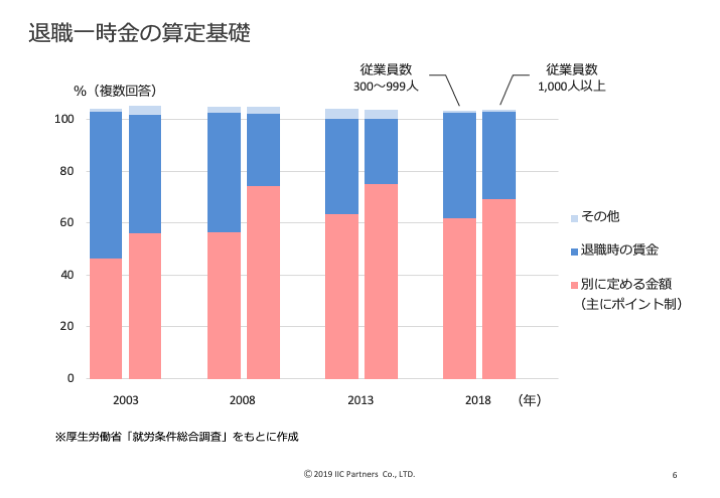

続けて、各企業年金制度の加入者数、退職一時金の算定基礎の推移についても触れられました。

各企業年金制度の加入者数では、適格退職年金や厚生年金基金への加入者が 2000 万人以上だったものが、どんどん縮小して代わりに確定拠出年金が伸びてきていること、退職一時金の算定基礎では、退職時の給与を元に決めていた企業が半数ほどあったものが、ポイント制へと変えてきているという流れがあることを解説しました。

そして、これまでの退職金制度の流れを踏まえ、令和の時代の退職金制度をどのように設計していくことができるかについて整理しました。

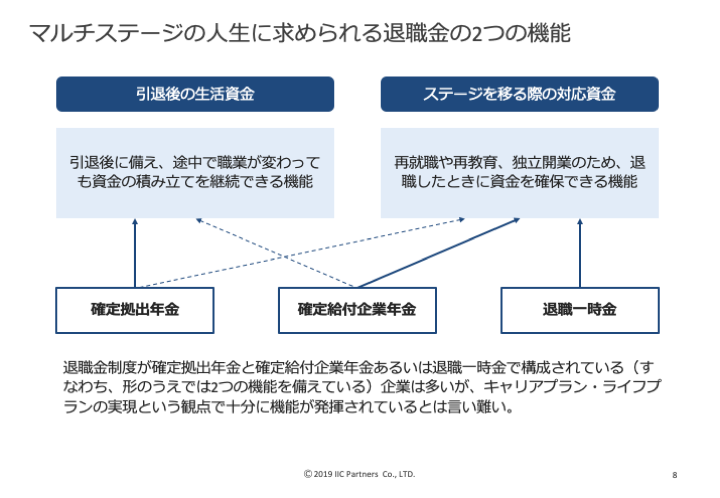

キーワードは「人生のマルチステージ化」。企業側が新卒一括採用ではなく通年採用するようになり、社員も、人生のステージに応じて勤める会社を変えていくことがあること、また生涯現役ということで、働き口があれば、年齢に関わりなく働くという人が増えてくる(あるいは既に増えつつある)ことから、退職金制度は、社員が退職した後のキャリアプランやライフプランの実現を後押しするものという位置づけに変わりつつあります。

そのため、退職金には次の 2 つの機能が求められるようになってきました。

1. 引退後の生活資金

2. ステージを移る際の対応資金

「途中で転職しても、引退後の生活資金を積み立てられるという点で、確定拠出年金は適していますし、確定給付企業年金や退職一時金は、学び直しや独立といったステージを移る際の資金としての役割を果たす。制度ごとの特色を退職金の制度設計に活かすことができます」

最後に向井氏が挙げた課題は「退職金についての認知度や理解度」というものです。

「勤めている会社で確定拠出年金を実施しているかどうかを尋ねたところ、3 割近くが『わからない』と回答していますし、『ある』と認識している人でも、2 割以上の方は会社が毎月拠出している掛金の額を『わからない』と答えています」と向井氏。

退職金の額の把握についても「6、7 割が『定年退職前 1 年以内』から『退職金受取時』に知った、把握方法としては『会社からの通知で知った』と回答しており、自分から確かめに行った人がほとんどいないという結果が出ています」と解説。「退職金制度を設けている、確定拠出年金を導入しているのに、うまく従業員に伝わっていません。それをどう伝えていくのか、ということもこれからの退職金制度を考える際の課題の一つになっています」。

—定年延長時の退職金制度・企業年金制度の設計ポイント

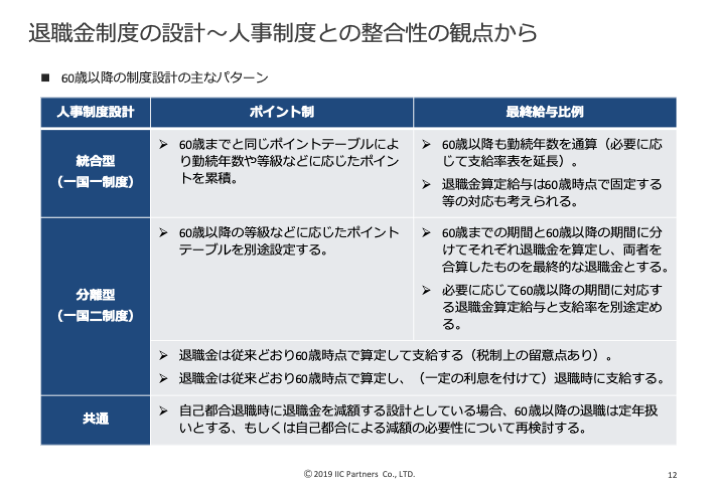

実際の退職金制度や企業年金制度を設計する際のポイントの部分では、まず人事制度との整合性という観点で考える必要性について解説されました。

向井氏は「定年延長をする際には人事制度を統合型にするのか分離型にするのかがあるが、退職金制度についてもそれぞれの考え方に沿って設計を考えていくのが自然な流れだろう」と前置きしつつ、それぞれのポイント制と最終給与比例の場合で説明していきました。

統合型のポイント制であれば、資格等級などを継続しつつ、ポイントを累積。最終給与比例であれば 60 歳以降の退職時の給与で計算するのか、60 歳以降では給与水準が下がってしまうため 60 歳時給与で計算するのかという方法が挙げられました。

分離型だと、バリエーションが増えてきます。ポイント制であれば、別のポイントテーブルを用意して、それに応じてポイントを積み上げていく、最終給与比例であれば、60 歳で一旦算定し、それ以降はまた別に算定して最終的に合算するという方法が考えられます。

60 歳以降では退職金を積み上げないという場合、退職していないのに退職金を支給する場合は税制上、考えねばならない点があります。退職金を 60 歳以降の退職時に支給する場合は、それまで積み上げられた退職金に利息をつけるという設計をすることもできるとのこと。

どちらの場合でも、自己都合退職で退職金を減額する設計の場合、定年延長後も60 歳で退職する人に対しては定年扱いとする等の対応が必要であることについても説明されました。

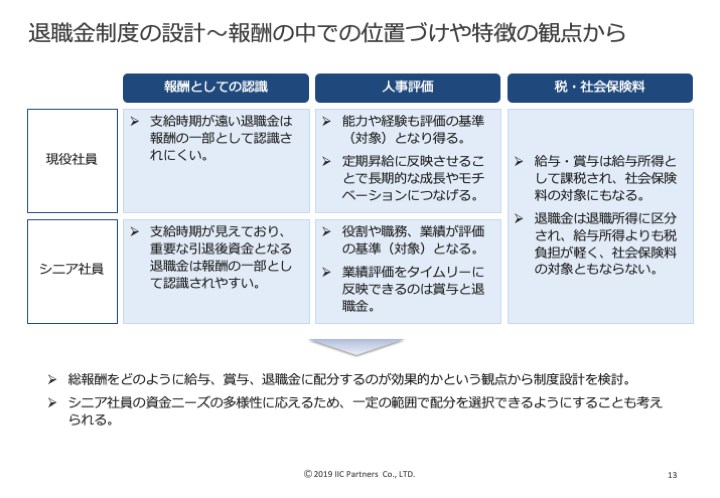

次に、報酬という観点で考えるべきポイントについて説明されました。

定年退職をリアルに感じられない若手や中堅社員にとっては、退職金を報酬として実感できなくても、定年間近のシニア社員の場合、「老後の生活資金として、給与や賞与と同列に考えられるようになる」と向井氏。若い社員に対しては「能力や経験も評価基準の対象になりえるということを理解してもらえれば、長く勤めることへの安心感につながります」と付け加えました。

税金や社会保険料との関係では、退職金は退職所得に区分されるため、給与・賞与と比べ、社員にとっては税負担が軽くなり手取りが増えること、会社にとっては社会保険料を抑えられることから、「同じ処遇改善の原資があるのなら、退職金に回すことも検討できるのでは?」と解説していました。

とはいえ、シニア社員であっても、個人ごとにライフプランが異なるため、柔軟な設計をしておけば、各々のニーズに応えられるということも付け加えられました。

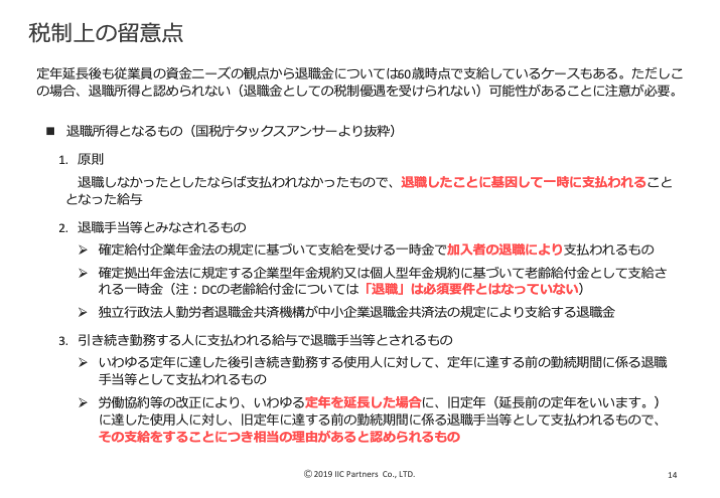

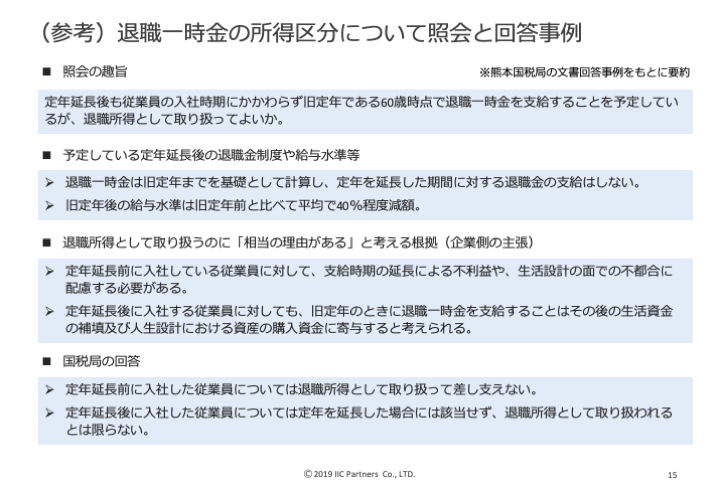

定年延長制度をとっている企業が、それまでの定年 (旧定年) 時に退職金を支払う場合の税制上の留意点については、国税庁のタックスアンサーから抜粋したスライドを表示。

場合によっては、60 歳で退職せず、その後働き続けても退職一時金の支給が認められることもあるため、「事前に税制当局に照会しておくことが望ましい」と解説しました。

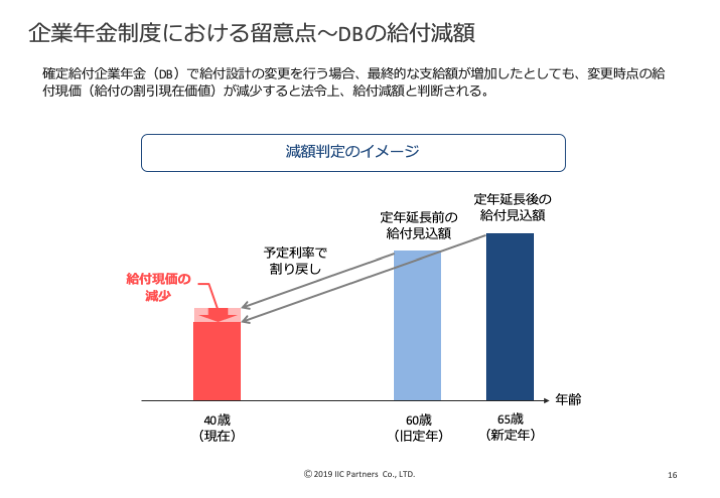

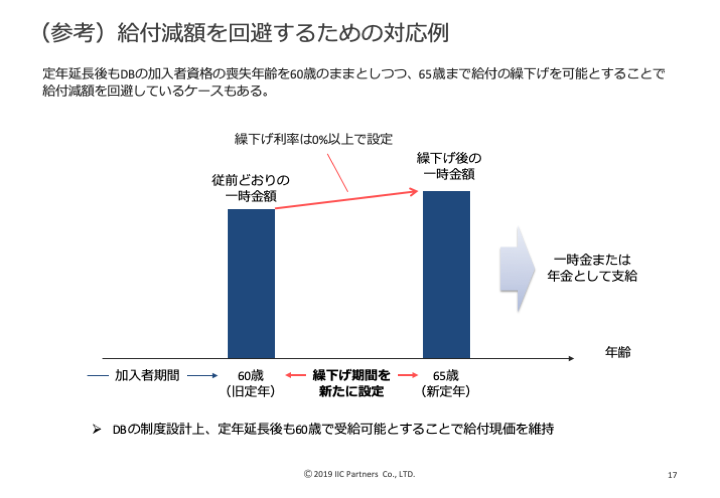

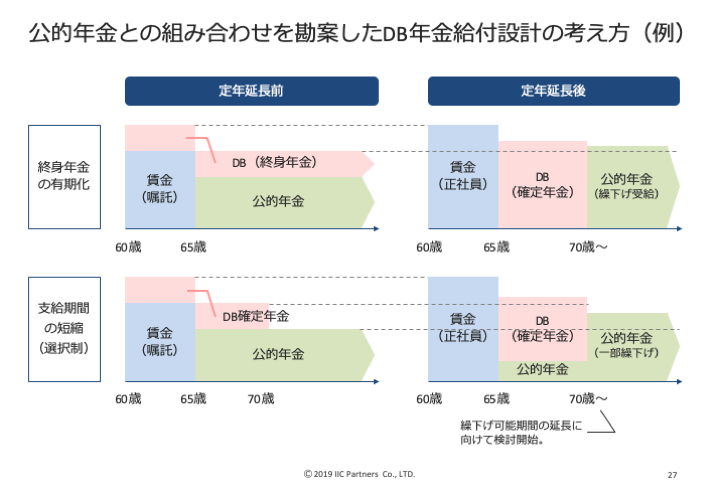

企業年金を実施している場合では、65 歳まで DB を積み上げることで最終的な支給額が増加したとしても、給付の割引現在価値が下がり「給付減額」扱いになってしまうことがあることについて説明。給付減額と判断された場合は、加入者の同意を得たうえで管轄する地方厚生局に規約の変更を申請する必要があります。

それを回避するために、DB の加入者期間をそれまで通り 60 歳までとしつつ、給付を 65 歳に繰り下げることで給付金が「減額」にならず、なおかつ退職一時金を退職前に受け取ることによる税制上の問題もクリアできると解説しました。

一方で、厚生労働省の社会保障審議会での議論を踏まえ、向井氏は「就労期間の延長を推し進めたいという思惑が政府にはあるので、現状では給付減額には同意が必要ですが、手続きの要件が近いうちに緩和されるのではないか」という見解も付け加えていました。

DC に関しては、60 歳で資格喪失、加入期間の終了というのが基本原則ですが、規約により 65 歳まで加入期間を延長できるとのこと。とはいえ「子会社を持っている会社では注意が必要です」と向井氏は述べます。

「転籍先で 65 歳まで資格喪失期間を延長していたとしても、60 歳過ぎに転籍してしまうと、転籍先のDC制度に加入することはできません。あくまでも、同一企業内での延長であるということを覚えておきましょう」

定年延長の実施に伴う退職一時金や DB の支給額、支給時期変更は、退職給付債務・費用へも影響が出てきます。

60 歳で退職金を精算していたのが、61 歳、62 歳……と延びていくため、その間、退職給付債務は増え続けるというわけです。また、退職金を 60 歳以降も積み増す場合は、定年延長を実施した年度より、退職給付費用が増えます。

そのため「事前にシミュレーションを行って、人件費などがどれだけ増加するかを把握してから、どのように設計していくかを最終判断しましょう」と向井氏は提案しました。

設計ポイントの最終論点は「早期退職制度・選択定年制の検討」というものです。

社会全体として、65 歳まで働く方向に進んでいたとしても、必ずしも 60歳以降も同じ企業に残ってもらうというわけではなく、各人の意志で退職時期を選べるようにすることや、早期退職する場合は割増退職金を設定すること、また休暇や再就職支援サービスを受けられるようにして、ほかの道を選択できるよう支援するといったことも方法として挙げられました。

60 歳以降の任意の時期に定年退職できるようにする選択定年制では本人が定めた退職時に退職一時金を得られるようにしておくこと、嘱託といった再雇用の道も用意することで、社員が望むキャリアプランやライフプランの実現の後押しができることについて説明されました。

最後に、「定年延長により、退職前後の収入がどのようになるかを企業側でしっかりと把握し、そのイメージを従業員に掴んでもらえるように説明することが重要になってくると考えています」と、向井氏は述べて、このパートを締めくくりました。

—定年延長企業における設計事例

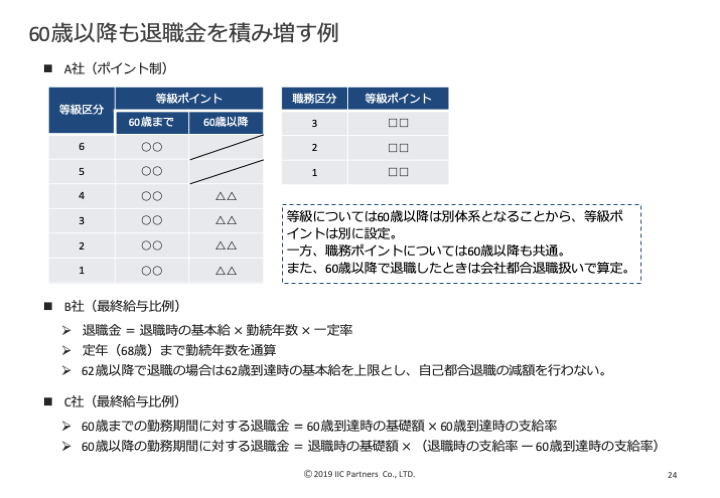

実際の事例では、60 歳以降も退職金を積み増すことにした例として、ポイント制の A 社、最終給与比例の B 社と C 社が挙げられました。

A社では 60 歳と 60 歳以降でポイントテーブルを分けることで対応。B 社では、もともとの退職金の水準が高くなかったことから、そのまま伸ばしたこと、C 社では給与が下がっても退職金が減らないよう、計算を分けていることが解説されました。

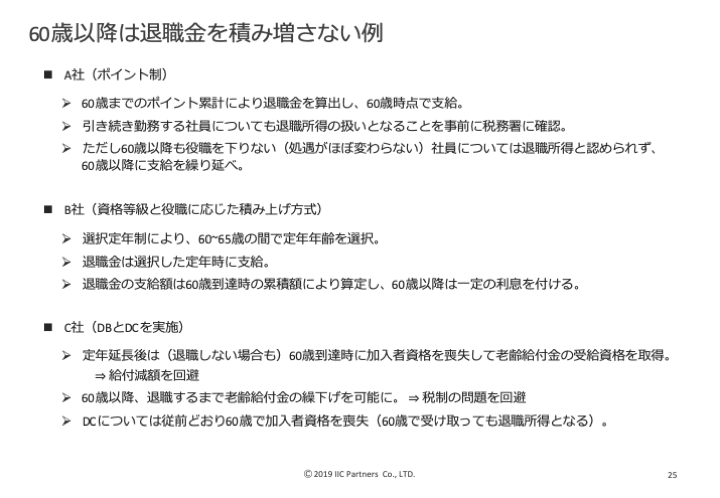

逆に、積み増さない例として挙げられたポイント制の A 社では、定年延長したとしても基本的に 60歳までのポイント累計で退職金を算出して支給していますし、選択定年制をとっているB社では、退職までの間利息をつけて、退職時に支払っていること、DB と DC を実施している C 社では、老齢給付金として受け取る一時金はすべて退職所得として認められる DCについて は 60 歳で支給、DB は給付を繰り下げる設計にしたことが説明されました。

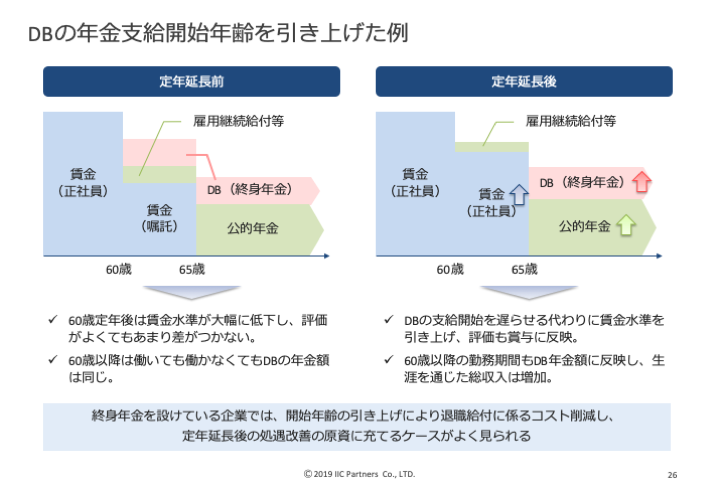

DB で終身年金を設けている事例では、支給時期が後ろ倒しになるため、企業の退職給付に係る負担は減っても、社員にとっての生涯賃金、積み増す終身年金の水準アップ、生涯年収アップにつながり、どちらにもメリットがあることについて解説されました。

最後に、企業年金の設計を再考することも一つの方法であるということについてスライドを用いて説明されました。

これまでの企業年金は、「公的年金に上乗せしてその補完をするというのが主流の考え方。しかし、寿命が延びれば伸びる分、企業年金でカバーしきれなくなることが考えられる」と述べた後、「できるだけ長く働き、長生きリスクに対する保険の役割を公的年金が担い、その間を埋めるものとして退職金や企業年金を位置づけるような考え方を持つのが、企業年金の役割を考える重要なポイントになるのではないか」と説明して締めくくりました。

次回は、みらいコンサルティング 富岡氏、ジェック 松井氏のセミナーについてリポートします。

「経営者・人事担当者向け「65歳定年延長時代の人事・退職金制度、職場マネジメントのあり方」セミナーリポート――人生100年時代に向けて生き生きと働いてもらうために企業ができることは? 後編」に続く >

※取材日時 2019 年 7 月

※記載内容は、取材時点の情報に基づくものです。

出口 (イグジット) を見据えたシニア雇用体制の確立をしましょう

労働力人口の減少と高齢化が同時進行する中、雇用の入口にあたる採用、入社後の人材育成・開発に加え、出口 (イグジット) をどうマネジメントしていくかが、多くの企業にとっての課題となりつつあります。特に、バブル入社世代が続々と 60 歳を迎える 2020 年代後半に向けて、シニアの雇用をどう継続し、戦力として活用していくのか、あるいはいかに人材の代謝を促進するのか、速やかに自社における方針を策定し、施策を実行していくことが求められます。多くの日本企業における共通課題であるイグジットマネジメントの巧拙が、今後の企業の競争力を左右するといっても過言ではありません。

シニア社員を「遊休人員化」させることなく「出口」へと導くイグジットマネジメントを進めるために、まずは現状分析をおすすめします。

向井洋平 著『確定拠出年金の基本と金融機関の対応』好評発売中

2019 年 7 月より、従来実質的に対応が困難であった金融機関の窓口における確定拠出年金の運用商品の提示や説明が解禁され、金融機関行職員がその場で対応することができるようになります。そのため、確定拠出年金の業務に携わる金融機関行職員は制度の仕組みを正確に理解したうえで、個人および法人のお客様が制度を有効に活用できるようにするための対応力が求められます。

基本的な知識からお客様への対応までをわかりやすく説明し、確定拠出年金の業務に携わる方々の一助となる一冊です。

退職金や企業年金の最新情報が届きます

クミタテルのオリジナルコンテンツや退職給付会計・企業年金・退職金に関連したQ&Aなどの更新情報をメールマガジンにて配信しています。