企業側が気を付けたい選択制DC・DBの落とし穴

広がりを見せている選択型DC・DBの基本的な仕組み

近年広がりを見せている企業型確定拠出年金(DC)や確定給付企業年金(DB)の導入手法に「給与切り出し型」の選択制DCや選択制DBがあります。

本来、退職金や企業年金は、給与や賞与とは別に退職後に支給される賃金として設けられるものですが、この選択制DC・DBは、既存の給与を原資として、その一部を切り出す形で本人の選択により企業年金として積み立てるというのが特徴です。

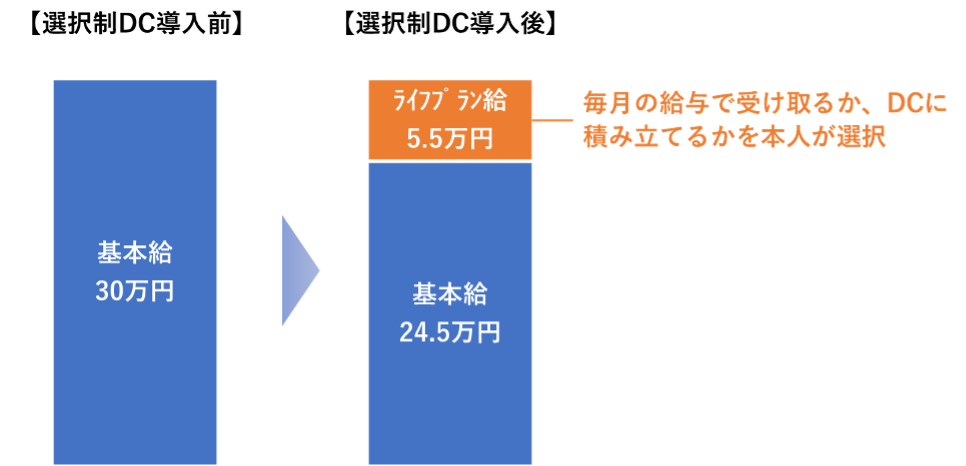

例えば、基本給のうち一律55,000円を「ライフプラン給」という別の項目に振り替えたうえで、この部分については本人の選択によりこれまでどおり毎月の給与として受け取るか、一部または全部を給与では受け取らずにDCの掛金として積み立てることもできるという仕組みです。

「給与切り出し型」選択制DCのイメージ

ちなみにこの55,000円という額は、他の企業年金に加入していない場合のDC掛金の限度額です。DBについては掛金の限度額は設けられていません。

このような給与切り出し型の手法であれば、企業側は追加の原資を用意しなくても新たに企業年金を実施することができるため、これまで退職金がなかった中小企業も含めて導入が進んでいます。

また、従業員がDC・DBへの積立てを選択することで給与が減少するため、それに連動して企業が負担する社会保険料も減少します。それによってDC・DBの運営にかかる手数料も賄えることが、この手法が広まっている大きな要因になっています。

従業員にとってのメリットとデメリット

従業員の立場からも、給与の一部を切り出してDC・DBに積み立てることで、社会保険料や税金の負担が減るというメリットがあるわけですが、ここには重大な注意点があります。それは社会保険の負担の減少は給付の減少と表裏一体である、ということです。

厚生年金保険で言えば、せっかくDCやDBで退職金を積み立てても、将来受け取る老齢厚生年金が減ってしまう可能性があります。そのほか、傷病手当金や出産手当金、あるいは失業手当といった社会保険の幅広い給付に影響が生じます。

ですから、従業員の側はこうした仕組みをしっかり理解したうえで選択する必要がありますし、企業の側には正確な説明を行う責任があります。影響が及ぶ社会保険給付の具体的な内容や金額については、以下のコラムで解説していますのでご覧ください。

【人事必見】選択制DC (DB) 実施企業が従業員に説明すべきこと

企業側が気を付けたい4つの「落とし穴」

企業側の立場からも、選択制DC・DBの実施にあたってはいくつか注意すべき点があります。

1つ目は、従業員に対する説明です。もともとDCを実施する企業には加入者に対する投資教育が義務付けられていますが、選択制の場合にはこれに加えて上記のとおり社会保険給付への影響などについても説明を行う必要があります。従業員がデメリットも含めて仕組みを十分に理解しないまま加入してしまうと、あとあとトラブルになりかねません。

この点については、厚生労働省の通知においても、給与切り出し型の選択制DC・DBを実施する際には「社会保険・雇用保険等の給付額にも影響する可能性を含めて、事業主は従業員に正確な説明を行う必要があること。」と定められています。

2つ目は、給与の減少に伴って社会保険料や税金の計算以外にも様々な事務対応が必要になることです。代表的なものとして残業代の計算があります。

残業代は1時間当たりの基礎賃金に残業時間と割増率を掛けて計算するのが基本ですが、そのとおり計算すると元の給与が同じでもDCやDBを選択することで基礎賃金が減ってしまい、不利益を被ってしまいます。これを解消するには、残業代はDC・DBの選択に関わらず元の給与に基づいて計算するように、賃金規程や給与システムを手当てする必要があります。

その他にも、欠勤控除の計算や、それによる最低賃金への抵触など、予期しないところで問題が発生する可能性があります。

3つ目は、自社の制度改定や、国による法令改正の影響です。

一度選択制DCを導入すると、そこで掛金の拠出枠を使ってしまうことになるため、将来的に純粋な退職金としてDCやDBを導入しようとしたときに、使える枠が十分に残っていなかったり、選択制DCの掛金を減らさなければならなくなったりします。

実際に、中小企業でなくなったことによる中小企業退職金共済(中退共)の解約の受け皿としてDBの導入が検討されたものの、選択制DCの存在がネックになったという例もあります。

また、DC・DBに関しては法令改正が度々行われており、近いところでは2024年12月から、DBとDCを併用している場合のDCの拠出限度額が見直されます。これによって、選択制DCの掛金の見直しが必要となる可能性があります。

今回の改正は経過措置が設けられていますので、必ずしもすぐに影響が出るわけではありませんが、今後も法改正のたびに、様々な対応や手続きが必要になることが予想されます。

4つ目は、DBに固有の問題として、積立不足による追加負担の可能性が排除できないことがあります。

DCの資産運用は個人単位で行われ、プラスもマイナスもそのまま本人の受給額に反映されるため、企業側には積立不足による追加負担は発生しません。

これに対して、DBの資産運用は制度単位で行われ、受給額はあらかじめ規約に定めたルールに従って計算されます。選択制DBを取り入れている年金基金では、一般に積立不足が極力発生しないようなルール決めと資産運用が行われていますが、DBである以上は積立不足による追加負担の可能性はゼロではありません。

選択制DBを実施する際には、積立不足による追加負担のリスクがどの程度あるのかを見極めることが重要となります。

iDeCoの活用も選択肢に入れて考える

このような注意点を踏まえると、本人の選択による老後資金の積立ては個人型確定拠出年金(iDeCo)を中心に考えるべきかもしれません。iDeCoでは給与の減額に伴う問題は発生せず、企業は制度運営には直接関与しないため、追加の事務的・財務的負担も回避できます。

退職金や企業年金のためのまとまった原資を新たに用意することは難しいが、社員の老後資金の積立てを応援したいという場合には、ひとまず月額1,000~2,000円程度の少額でiDeCoの掛金補助を行う方法もあります。

こうしたiDeCoを活用する手法も含め、幅広い観点から比較検討したうえで、効果的かつ将来にわたって業務運営に支障がでないような施策を取り入れることが望ましいでしょう。

クミタテルでは、DC・DBの制度運営や、社員の長期的な資産形成・マネーリテラシー向上に向けた支援を行っています。個別のご相談はお問い合わせフォームよりお気軽にお問い合わせください。

著者 : 向井洋平 (むかい ようへい)

クミタテル株式会社 代表取締役社長

1978年生まれ。京都大学理学部卒業後、大手生命保険会社を経て2004 年にIICパートナーズ入社。2020年7月、クミタテル株式会社設立とともに代表取締役に就任。大企業から中小企業まで、業種を問わず退職金制度や高年齢者雇用に関する数多くのコンサルティングを手掛ける。日本アクチュアリー会正会員・年金数理人、日本証券アナリスト協会検定会員、1級DCプランナー、2級FP技能士。「人事実務」「人事マネジメント」「エルダー」「企業年金」「金融ジャーナル」「東洋経済」等で執筆。著書として『確定拠出年金の基本と金融機関の対応』(経済法令研究会)ほか。