定年再雇用と退職金上乗せの実収入比較

掲載日:2018年4月10日

シニア社員の処遇改善を退職金で行うことのメリット では、シニア社員の積極活用を念頭に、退職金を活用した処遇改善について書きましたが、逆にシニア社員の雇用をできるだけ抑えるという観点で退職金を活用することも考えられます。

再雇用に代えて、定年時の退職金を上乗せする選択肢を用意することで、社外でのセカンドキャリア(セカンドライフ)の選択を促進するというやり方です。

社員からすると、再雇用による収入と退職金の上乗せ額を比較して検討する(会社からすると、再雇用による人件費負担を考慮して退職金の上乗せ額を設定する)ことになりますが、実収入(実負担)で比較するには、社会保険料や税金の負担、雇用保険からの給付等についても考慮する必要があります。

以下、いくつかの前提を置いて試算してみます。

再雇用の場合

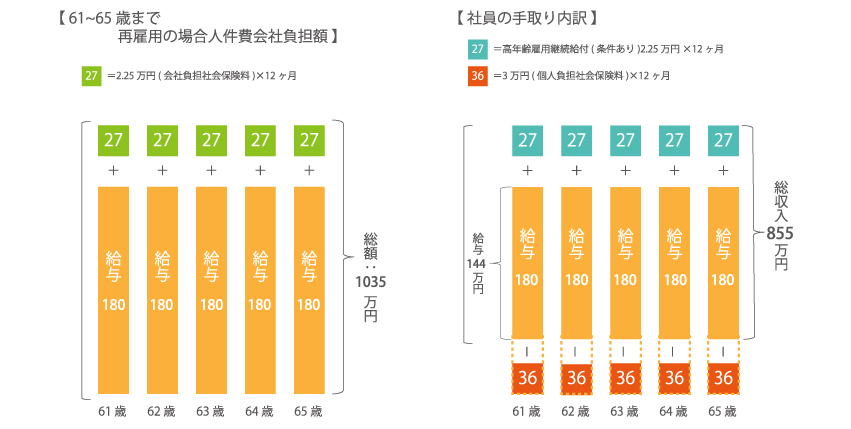

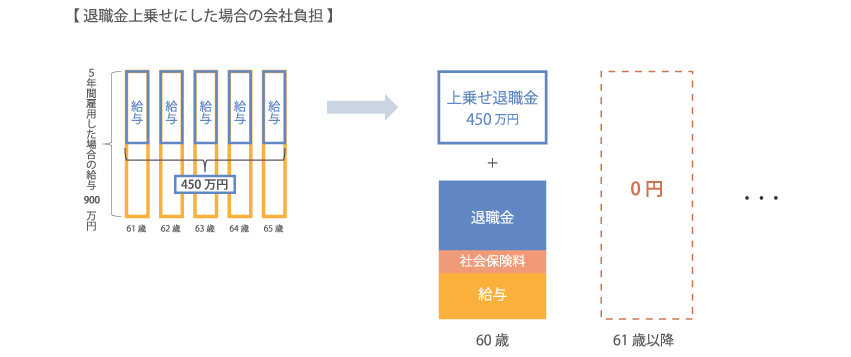

まず、再雇用の場合について。再雇用後の賃金を月15万円とした場合、65歳までの5年間の総額では900万円となりますが、会社側の負担は少なくともこれに社会保険料が加わることとなります。社会保険料の会社負担分を賃金の15%とすると、人件費の負担は総額1035万円となります。

社員の手取りは?

一方で、社員の手取りは、社会保険料と税金を合わせた負担率を2割とすると720万円となります。

しかし、60歳前と比較して賃金が大きく低下する場合には、雇用保険から高年齢雇用継続給付を受けることができます。60歳前と比較して61%以下の水準となる場合は賃金の15%が支給され、月に2.25万円、5年間で135万円になるので、これを合算すると実収入は855万円となります。

再雇用に代えて、再雇用時賃金の半分を退職金にした場合

では、再雇用に代えて、5年間の賃金総額の半分(450万円)を退職金に上乗せした場合はどうなるでしょうか。

退職金には社会保険料はかからないため、会社側の負担はそのまま450万円となります。実負担額は再雇用の場合の半分以下となります。

社員の方から見ると…

社員のほうからみると、退職金には社会保険料がかからないことに加え、税制上も退職所得控除という大きな控除があるため、上乗せされた額も含めてこの範囲に収まるなら450万円がそのまま手取りの収入になります。

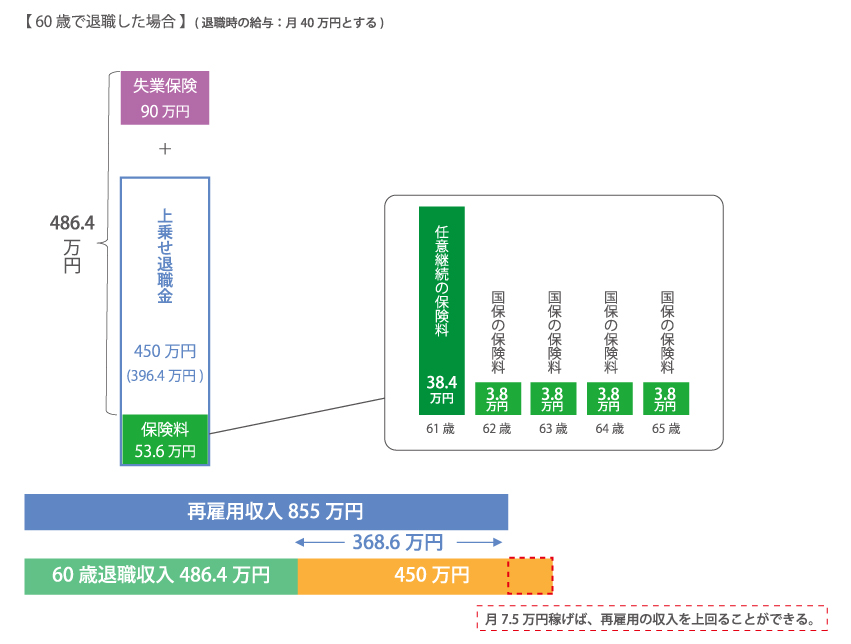

また、しばらく再就職しない(できない)場合、定年前の賃金が月40万円程度とすると、失業保険の基本手当として6000円×150日=90万円を受け取ることができ、これを合算すると540万円となります。

一方で、再就職しない場合は会社で加入していた健康保険を任意継続するか(最長2年)、国民健康保険に加入する必要があります。国保の保険料は前年の収入に応じて計算されることを考慮し、1年間は任意継続し、2年目からは国民健康保険に加入するパターンを想定することにします。

保険料の額は定年前の賃金水準や会社、地域などの条件によって変わりますが、任意継続の保険料を月に3.2万円(協会けんぽの設定を参考)、国保の保険料を年間3.8万円(大阪市の金額設定を参考)とすると、5年間の負担額は53.6万円となります。

これを上記の金額から控除した5年間の実収入は486.4万円となり、再雇用の場合の実収入(855万円)の半分以上になります。再就職等により再雇用の場合の賃金の半分(月7.5万円)稼げれば、トータルでは再雇用の場合よりも実収入は多くなるでしょう。

社外でのセカンドキャリア・セカンドライフの選択を後押しするには、こうしたマネープランについての情報・知識も、会社の制度に即した形で社員に提供していくことが大切だと考えます。