DBからDCへの移行で越えなければならない3つのカベ

確定給付企業年金(DB)と企業型確定拠出年金(DC)は日本における企業年金制度の2本柱であり、延べ1,700万人以上の加入者がいます。現時点ではDBの加入者数のほうが多いですが、長期的なトレンドとしてはDBからDCへのシフトが徐々に進んでおり、当社にもDBからDCへの移行に関する相談が寄せられています。

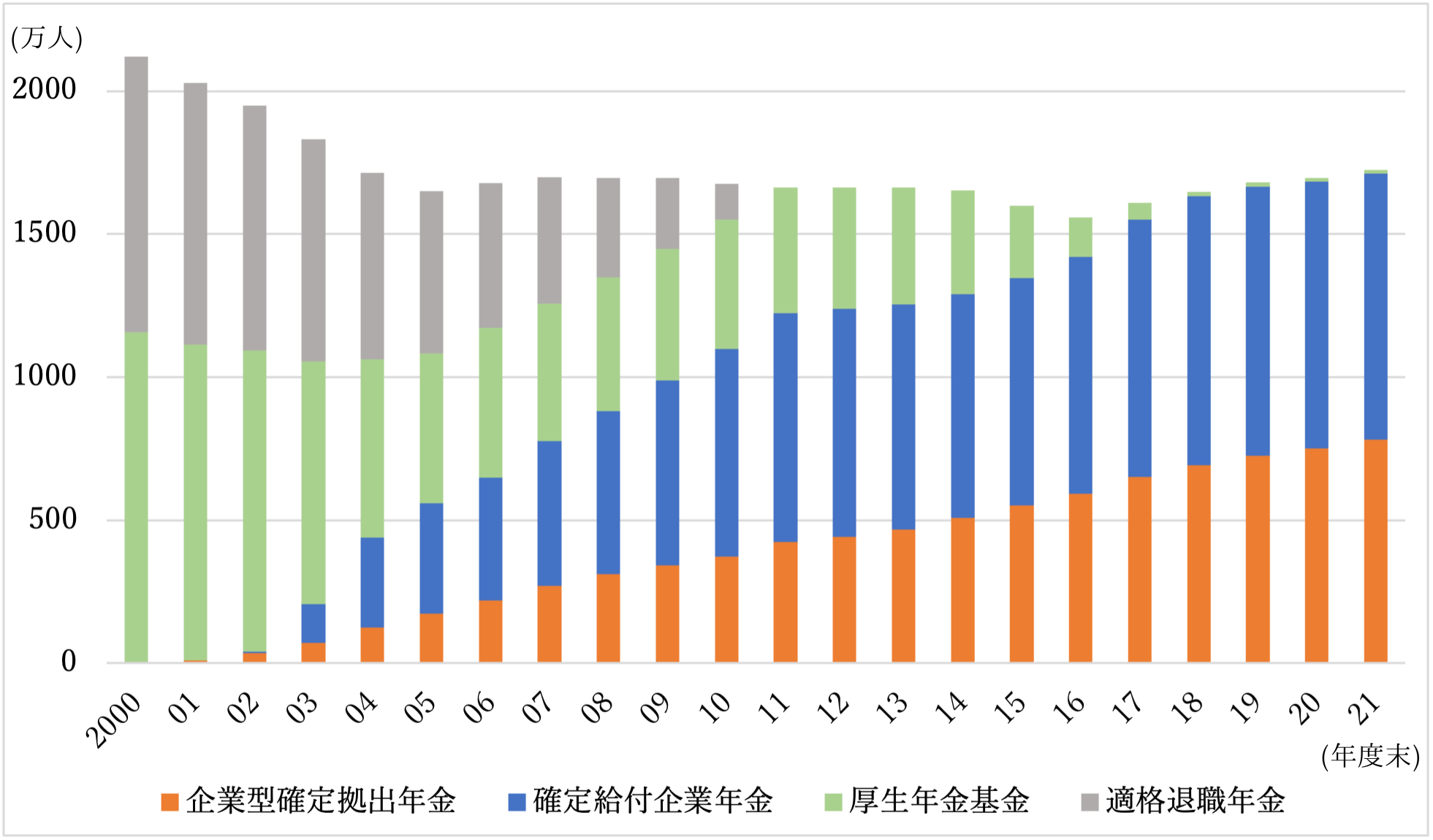

各企業年金制度の加入者数の推移

2000年以降の各企業年金制度の加入者数は以下のように推移しています。2001年にスタートしたDCは、少しずつですが着実に加入者数を伸ばしてきており、現在ではDBと並ぶ主要な企業年金制度となっています。かつて広く普及していた適格退職年金は2011年度末をもって廃止され、厚生年金基金も2014年4月以降新規設立が停止されて他制度への移行が進められたため、加入者数は非常に少なくなっています。

DB、DCを含む主な退職給付制度の概要についてはこちらのコラムを参照ください。

これだけは知っておきたい4つの退職給付制度

DBからDCへのシフトが進んでいる3つの背景

DBからDCへのシフトが徐々に進んでいる背景には、次の3点が挙げられます。

1点目は企業にとってのDBの優位性の低下です。伝統的なDBは終身雇用を前提として、長期勤続者に対して手厚い退職年金を用意することで、老後の生活保障を含む安心感を従業員に提供してきました。

しかし、キャリアの多様化や自律の重視、企業再編の増加によってその前提は崩れてしまい、企業にとって、年金資産運用などのリスクや負担を負ってまでDBを実施することの必要性は小さくなっています。

2点目は個人にとっての資産運用のハードルの低下です。DCはアメリカの401(k)プランを参考として、2001年に日本に導入されましたが、当初は個人に運用の自己責任を負わせることに否定的な論調が多く、「ウチの社員には無理だ」というような声も多く聞かれました。

しかしそれから20年以上がたち、日本国内における認識もずいぶん変わってきました。NISAやiDeCo(個人型確定拠出年金)のように個人の自助努力によって資産形成を後押しする仕組みが整備されるとともに、企業に対してはDCがあることで社員の資産形成を支援するというポジティブな見方が広がってきています。

3点目は企業年金ガバナンスの強化によるDBの制度運営負担の増加です。ガバナンスの強化が求められているのはDBだけでなくDCも同様ですが、DCについては継続教育など「社員のため」の取り組みであることが見えやすいのに対して、DBはその点が見えづらくなっています。

例えば、DBの年金資産運用に関するリスク管理は、積立不足の発生可能性を抑えることで最終的には加入者の利益にもつながりますが、運用に責任を負うのはあくまで企業であるため、その意義は加入者に伝わりにくいのが実情です。そのため、ガバナンス強化の取り組みに対する企業側の負担感は大きくなりがちです。

こうした背景がある一方で、実際にDBからDCへ移行するのは簡単なことではありません。そのため、DBからDCへの移行は、定年延長や企業再編など人事制度に関する大きな見直しの一環として実行に移されるケースが多いといえます。

全部移行の際に越えなければならない3つのカベ

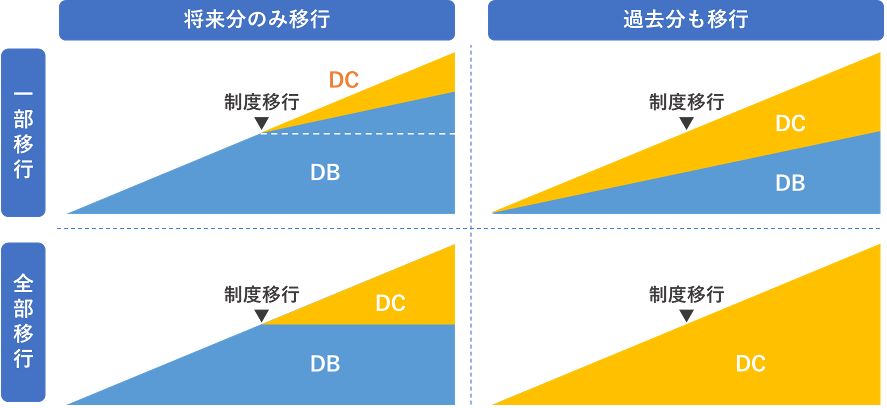

一口にDBからDCへの移行といっても、DBからの支給額をすべて移すのか一部を移すのか、また、過去の積立分も含めて移すのか将来の積立分から移すのかといった様々なパターンがあります。

【DBからDCへの主な移行パターン】

このうち、制度移行によりDBの制度運営が不要となるパターンは過去分も含めてすべてDCへ移行するパターンです(図の右下)。退職金がすべてDBで構成されているケースでは、いきなり過去分も含めて全部移行するケースは稀ですが、「退職一時金とDBとDC」の3本立ての構成を「退職一時金とDC」の2本立てにするといったような形でDBからDCへの全部移行を行うケースはあります。

そして、この全部移行の際には越えなければならない大きな壁が3つあります。

1つ目は年金受給者への対応です。DBの構成員には、現役従業員である加入者だけではなくて、すでに退職して年金を受給している受給者と、年金支給開始前の待期者がいます。DCへ資産を移せるのは加入者だけであり、受給者・待期者に対しては年金資産を分配して精算する必要があります。

このとき、受給者・待期者は分配金を一括で受け取るのか、企業年金連合会の通算企業年金など他の制度に資産を移して別の形で受け取るのかを選択することになります。いずれにしても受給額や受取期間が変わってしまうため、なぜDBをやめる必要があるのかというところから、受取方法の選択肢、税制上の取り扱いなどについて説明を行う必要があります。

法的にはDBの終了にあたって受給者・待期者の同意を得る必要はなく、企業側に求められるのは、未支給の年金に相当する分配額(最低積立基準額)を確保したうえで、説明の機会を設けることです。しかし、年金受給者から苦情を受けたりすることはもちろんありますので、企業に対する評判なども勘案しながら丁寧に対応していかなければなりません。

なお、受給者・待期者だけをDBに残す「閉鎖型DB」という仕組みもあり、これを採用した場合は受給者・待期者に対して従前の年金給付が継続されることになります。しかし、DBの制度運営は受給者がいなくなるまで続けていく必要があり、企業側の負担は残ります。

2つ目は加入者ごとのDCへの移換額の算定です。DBの年金資産運用は制度単位でまとめて行うのに対して、DCでは個人別の口座で資産を管理・運用します。そのため、DC移行の際にはDBの年金資産を個人ごとに配分し、それらを個々のDC口座に移すことになります。

この際に配分の基準となるのが「最低積立基準額」という耳慣れない金額です。これは法令上定められたものであり、将来DBから支給されるはずの年金や一時金に対して、制度終了までの加入期間に相当する金額を理論的に計算したものとなります。

しかし、この基準に基づいて配分すると、元のDBの設計内容によって社員間の不公平が大きくなってしまうことがしばしば起こります。そのため、一度最低積立基準額に基づく配分額を試算したうえで、不公平が生じる場合はこれをどのように是正していくのかを検討し、可能な範囲で調整していく必要があります。

3つ目はDC移行に伴う財務負担です。これには2種類あり、1つは資金面の負担、もう1つは企業会計上の費用負担です。

年金資産の配分の基準となる最低積立基準額は、DBを終了する際に加入者や受給者に対して最低限の分配を行うために確保しなければならない年金資産額の下限でもあります。もし実際の年金資産額がこれに足りていなければ、不足分を一括で穴埋めしなければDCへの全部移行は認められません。

一方で、年金資産が債務より多く積み上がっているような場合には、企業会計上「前払年金費用」という科目で資産計上されています。しかし、DBの終了時には年金資産は全て加入者・受給者に分配しなければなりません。言い換えると、企業への返還は一切ないため、資産計上されている「前払年金費用」は消滅し、その分特別損失が発生することになります。

こうした資金面の負担や企業業績への影響が許容範囲であるかどうかを見極めたうえで、DC移行を決断することになります。

DBからDCへの移行に関しては、上記のほかにも退職一時金との調整や金融機関等との連携など、検討・対応すべき事項が多岐にわたります。クミタテルでは個別にご相談を承っていますので、お困りの際はお問い合わせフォームよりお気軽にお問い合わせください。

著者 : 向井洋平 (むかい ようへい)

クミタテル株式会社 代表取締役社長

1978年生まれ。京都大学理学部卒業後、大手生命保険会社を経て2004 年にIICパートナーズ入社。2020年7月、クミタテル株式会社設立とともに代表取締役に就任。大企業から中小企業まで、業種を問わず退職金制度や高年齢者雇用に関する数多くのコンサルティングを手掛ける。日本アクチュアリー会正会員・年金数理人、日本証券アナリスト協会検定会員、1級DCプランナー、2級FP技能士。「人事実務」「人事マネジメント」「エルダー」「企業年金」「金融ジャーナル」「東洋経済」等で執筆。著書として『確定拠出年金の基本と金融機関の対応』(経済法令研究会)ほか。