将来の年金はどうなるのか? 2019年財政検証結果の見方

8 月 27 日、厚生労働省の社会保障審議会にて公的年金制度の 2019 年財政検証結果が報告されました。公表された結果を受けて「30 年後には年金が 2 割目減りする」などと報道されていますが、実際のところはどうなのか、将来年金を受け取る現役世代の立場からまとめてみました。

公的年金制度の基本的な仕組み

まず、公的年金制度の基本的な仕組みについて簡単におさらいしておきます。

公的年金は賦課方式、すなわち現役世代の保険料により老後世代の年金給付を賄う「仕送り方式」を基本としています。しかし単純な賦課方式では人口の超高齢化により保険料と年金給付のバランスが崩れてしまうことから、保険料の一部を年金資産に積み立て、運用し、将来これを取り崩していくことでバランスを保つようにしています。また、基礎年金 (国民年金) の給付の半分は消費税を財源とした国庫負担により賄うこととしています。

2004 年の年金制度改正以降は保険料を賃金水準の一定割合に固定し、その保険料収入の範囲内で将来の年金給付が賄えるようになるまで、「マクロ調整スライド」という仕組みにより年金給付の水準を少しずつ落としていくことになりました。しかし年金水準を際限なく落としていくわけではなく、現役世代の手取り収入に対して最低 50 %以上の水準を確保することを目標としています。

一定の前提を置いたモデルに基づき計算される「現役世代の手取り収入に対する年金水準の割合」は「所得代替率」と呼ばれ、少なくとも 5 年ごとに実施される財政検証において所得代替率の将来見通しを推計し、50 %以上を確保できるかどうかを確認します。そして、次の財政検証までに所得代替率が 50 %を下回ると見込まれる場合には、給付と負担のあり方を再検討することと定められています。

2019 年財政検証の結果

今回の 2019 年財政検証では将来推計にあたって複数の経済前提が置かれ、「経済成長と労働参加が進むケース」の Ⅰ ~ Ⅲ、「経済成長と労働参加が一定程度進むケース」の Ⅳ ~ Ⅴ、「経済成長と労働参加が進まないケース」の Ⅵの、あわせて 6 つのケースに基づく結果が示されています。また、将来の出生率や死亡率についても高位、中位、低位の 3 通りの前提が置かれ、それぞれの結果が示されています。

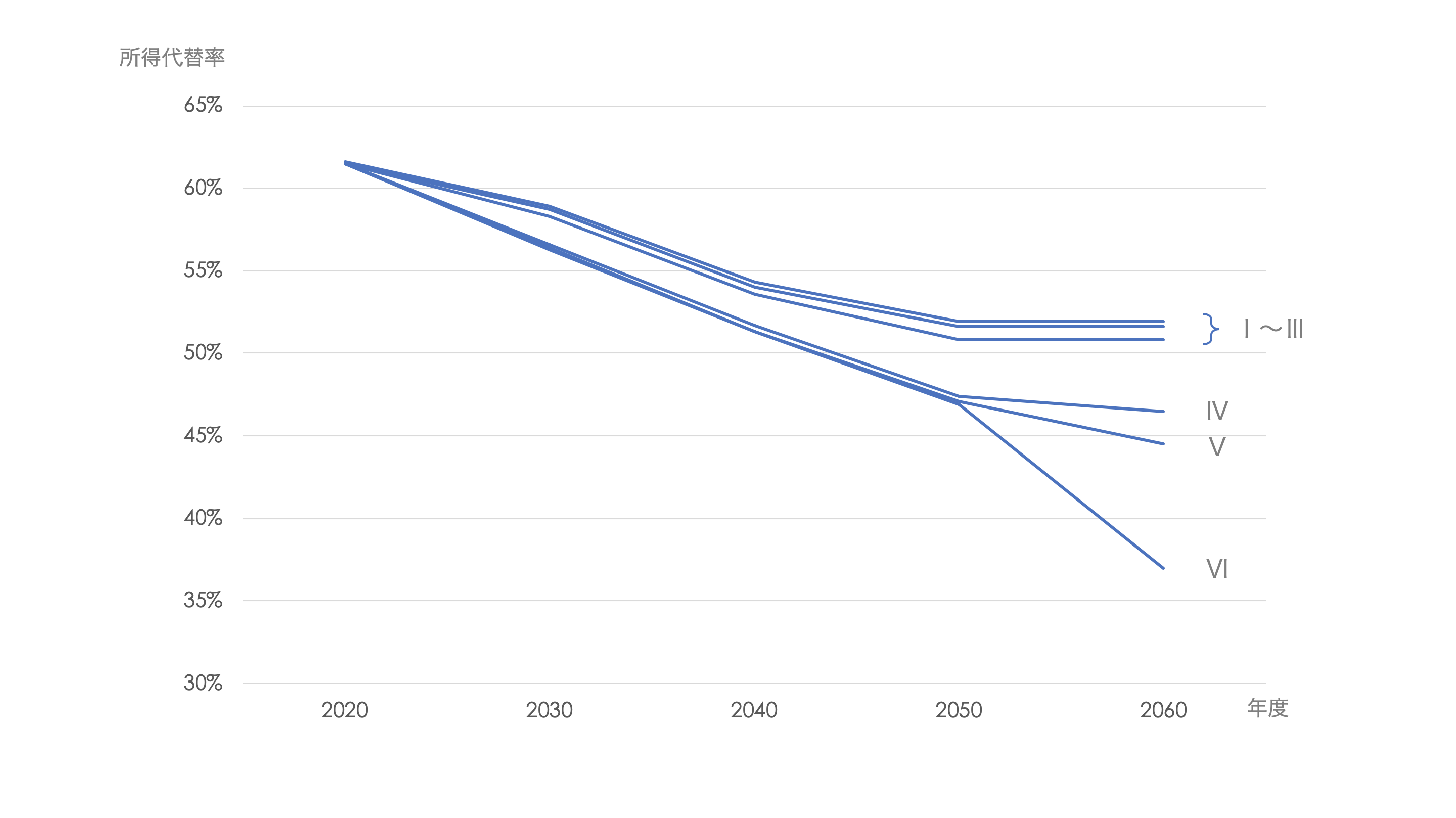

下記は、Ⅰ ~ Ⅵ の各ケースに基づく所得代替率の推移です (出生率や死亡率は中位の前提。以下同様)。

経済成長と労働参加が進む前提のケース Ⅰ ~ Ⅲ では 2050 年までにマクロ経済スライドによる調整が終わり、所得代替率は 50 %強で下げ止まる結果となっています。現在の所得代替率と比較すると 2 割程度低下することから、冒頭紹介したように「年金が 2 割目減り」といった報道につながっています。

一方で経済成長と労働参加があまり進まない前提のケース Ⅳ ~ Ⅵ では、当面は所得代替率 50 %以上を維持できるものの 2040 年代には 50 %を下回ることが見込まれています。50 %割れが確実になってから制度の見直しに着目するのでは手遅れになる可能性もあることから、打てる手は早めに打っておくのが望ましいといえます。

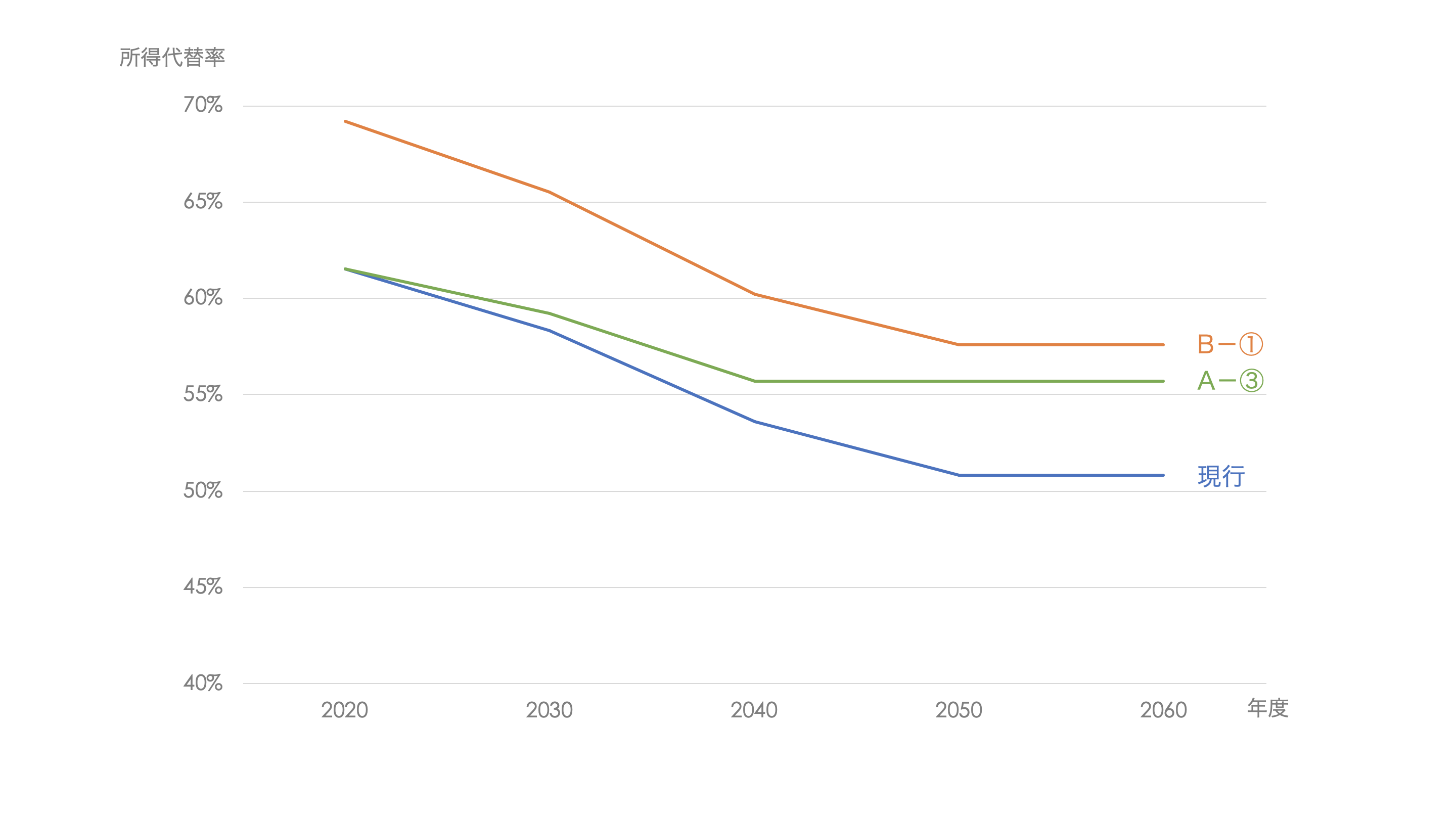

今回の財政検証では次のような制度改正を実施した場合の「オプション試算」も実施されており、今後の制度改正の方向性が提示されています。

A:被用者保険の更なる適用拡大

B:保険料拠出期間の延長と受給開始時期の選択

このうち、A-③ では一定以上の収入のある全雇用者に厚生年金を適用した場合 (対象者は約 1,050 万人) 、B-① では基礎年金 (国民年金) の保険料拠出期間を現在の 60 歳まで (40 年間) から65歳まで (45年間) に延長した場合の試算結果が示されており、以下のとおり所得代替率を大幅に改善する効果が見込まれます (経済前提はいずれもケース Ⅲ としている) 。

ただしこれらの制度改正の実施には社会保険料負担や国庫負担の増加が伴うため、企業や財務省などからの抵抗は避けられないでしょう。次回の財政検証に向けては、オプション試算で示された制度改正の方向性をどこまで法改正に反映できるかが焦点となります。

実は年金水準は下がらない?

上記のとおり、所得代替率で見ると、現行制度の下では経済成長と労働参加が進んでも年金水準は 2 割程度低下してしまいます。しかしこれは一面的な見方でしかありません。

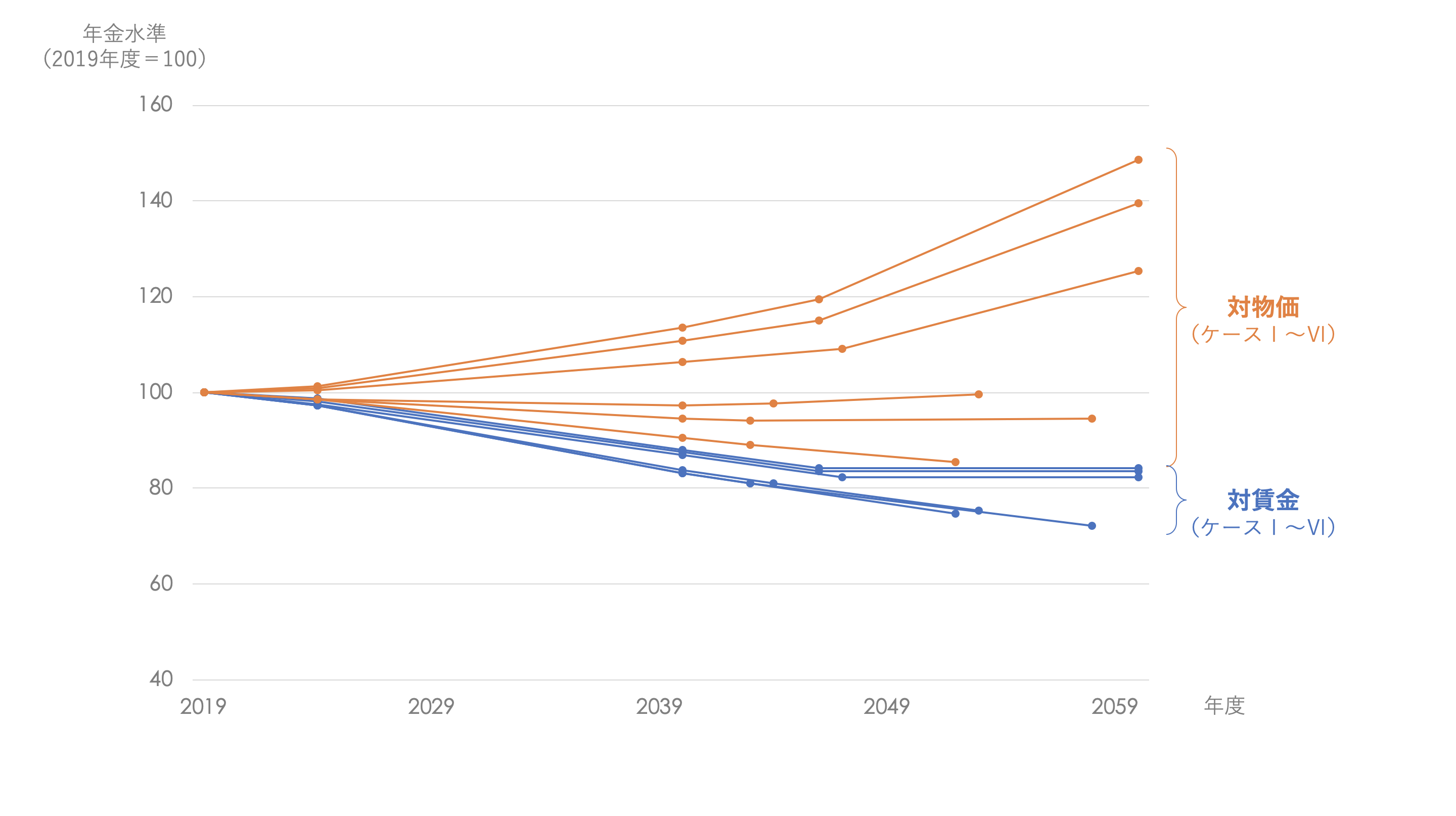

例えばケース Ⅲ でマクロ経済スライドによる年金額の調整が終了する 2047 年度では、所得代替率は現在の 61.7 %から 50.8 %まで下がりますが、夫婦のモデル年金額は 22 万円から 24 万円にむしろ増えます。ただ、その間に現役世代の手取り収入は 35.7 万円から 47.2 万円に増えているため、それに比べると 2 割程度伸びが抑えられるということです (金額はいずれも月額で、2019 年度の物価水準に割り戻している) 。

今回の財政検証結果をもとに、2019 年度の年金水準を 100 としたときの、対賃金 (所得代替率) で見た場合と対物価で見た場合の将来推移を比較すると以下のようになります。

経済前提の置き方によってかなりばらつきは大きくなりますが、対物価では必ずしも年金水準が下がるわけではないことがわかります。現役時代と比べた相対的な収入水準は下がっても、最低限必要な生活費に対する絶対的な水準はそれほど下がらない (上がる可能性もある) ということです。

年金水準を維持するための方法

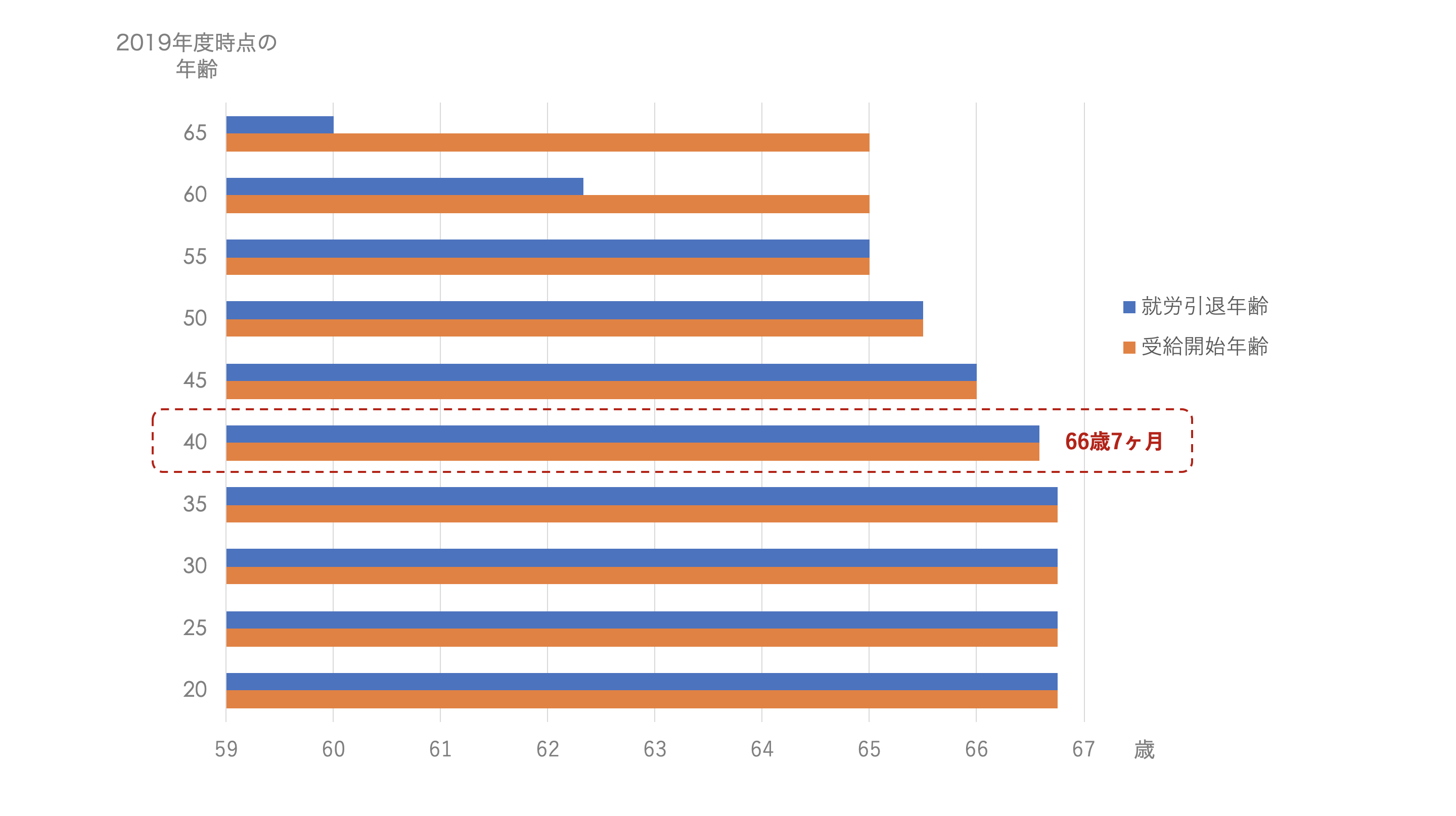

今回の財政検証では、個人の選択により所得代替率ベースでの年金水準を維持する方法についても提示されています。所得代替率は 60 歳で就労引退、65 歳で受給開始するモデルを前提に計算されていますが、これを何歳まで延ばせば年金水準を維持できるかという試算です。

厚生年金は会社員である限り 70 歳まで加入し、その間に支払った保険料は厚生年金の受給額に反映されます。また、年金の支給開始年齢は 65 歳ですが、本人の選択により受給の開始を繰り下げる (遅らせる) ことができ、1 年繰り下げるごとに年金額は 8.4 %増える仕組みになっています。現状では最大 70 歳まで繰下げが可能となっています。

ケースⅢの前提で試算した場合、2019 年度時点の年齢に応じて以下の年齢まで就労引退と受給開始を延ばせば、今と同じ所得代替率を確保できる結果になっています。例えば今 40 歳の人は 66 歳 7 か月まで就労を続け、そこから年金の受給を開始する (1年7ヶ月受給を繰り下げる) ことで今と同じ所得代替率を確保できます。

就労引退と受給開始をさらに延ばすことによって、今より所得代替率をアップさせることも可能です。

自分に必要な年金水準を確保するために

ここまで見てきたように、将来の年金水準は見方によっては必ずしも下がるものではなく、就労引退や受給開始の時期を延ばすことで水準を引き上げる選択肢も用意されています。ただ財政検証結果で示されているのは、所詮は架空のモデルに基づく指標に過ぎません。夫婦世帯なのか単身世帯なのか、共働きなのか片働きなのか、現役時代の就労形態や収入の水準などによって、実際に受け取る年金額は大きく変わります。

現役世代には年に 1 回誕生月に「ねんきん定期便」が送られ、これまでの加入実績に応じた年金額を確認することができます。50 歳以上になると、現在の収入等の条件が 60 歳まで継続された場合の見込額も掲載されるようになります。

さらに、日本年金機構のねんきんネットに登録することで、50 歳未満であっても Web で将来の年金額の見込みを試算することができ、今後の就労期間や受給開始年齢を延ばした場合等の試算も行うことができます。

自分にとって必要な年金水準を確保するためには、まずはこうしたシステムを活用して自分の年金額を確かめることから始めてみましょう。

著者 : 向井洋平 (むかい ようへい)

株式会社IICパートナーズ 常務取締役

日本アクチュアリー会正会員・年金数理人。京都大学理学部卒。大手生命保険会社を経て、2004 年、IICパートナーズへ入社。アクチュアリーとして退職給付会計や退職金・年金制度コンサルティング、年金資産運用コンサルティングをおこなう。2012 年、常務取締役に就任。著書として『金融機関のための改正確定拠出年金Q&A(第2版)』 (経済法令研究会/ 2018 年 10 月刊) がある。2016 年から退職金・企業年金についてのブログ『社員に信頼される退職金・企業年金のつくり方』を運営。

出口 (イグジット) を見据えたシニア雇用体制の確立をしましょう

労働力人口の減少と高齢化が同時進行する中、雇用の入口にあたる採用、入社後の人材育成・開発に加え、出口 (イグジット) をどうマネジメントしていくかが、多くの企業にとっての課題となりつつあります。特に、バブル入社世代が続々と 60 歳を迎える 2020 年代後半に向けて、シニアの雇用をどう継続し、戦力として活用していくのか、あるいはいかに人材の代謝を促進するのか、速やかに自社における方針を策定し、施策を実行していくことが求められます。多くの日本企業における共通課題であるイグジットマネジメントの巧拙が、今後の企業の競争力を左右するといっても過言ではありません。

シニア社員を「遊休人員化」させることなく「出口」へと導くイグジットマネジメントを進めるために、まずは現状分析をおすすめします。

向井洋平 著『確定拠出年金の基本と金融機関の対応』好評発売中

2019 年 7 月より、従来実質的に対応が困難であった金融機関の窓口における確定拠出年金の運用商品の提示や説明が解禁され、金融機関行職員がその場で対応することができるようになります。そのため、確定拠出年金の業務に携わる金融機関行職員は制度の仕組みを正確に理解したうえで、個人および法人のお客様が制度を有効に活用できるようにするための対応力が求められます。

基本的な知識からお客様への対応までをわかりやすく説明し、確定拠出年金の業務に携わる方々の一助となる一冊です。

退職金や企業年金の最新情報が届きます

クミタテルのオリジナルコンテンツや退職給付会計・企業年金・退職金に関連したQ&Aなどの更新情報をメールマガジンにて配信しています。