企業再編に伴う退職給付(企業年金・退職金)制度設計 -3- 制度統合の留意点(後半)

掲載日:2014年12月12日

【 制度の統合にあたって留意すべき点(再掲) 】

・新会社の方針に沿った設計であること

・社員へのメッセージを意識しつつ設計する必要があること

・給付水準・給付算定式の基礎・給付算定式・積立方法その他の検討項目があること

・「企業再編前は旧制度、再編後期間は新制度」が基本であること

・「移行措置なし」が理想的であるが、既存社員の分析の上、判断することが必要であること

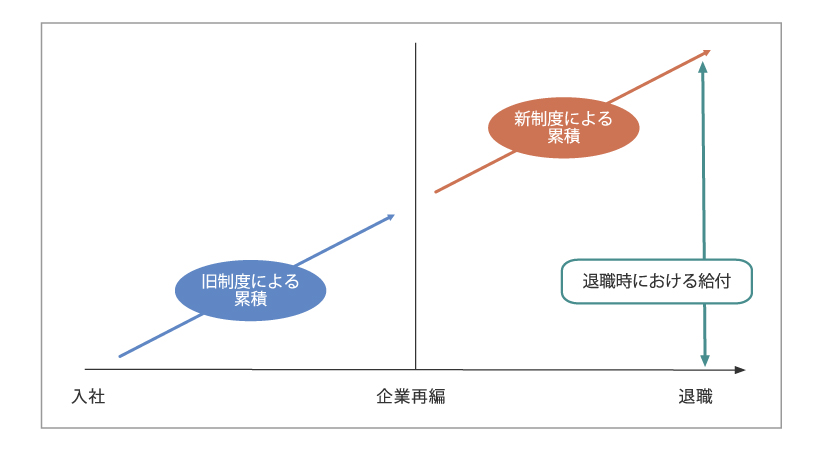

「企業再編前は旧制度、再編後期間は新制度」が基本であること

企業再編前は、旧制度の給付設計のメッセージとその内容を受け入れていたわけですから、再編前の期間に相当する給付は旧制度の規定に基づき、一方再編後は、給与と同じく新会社の経営方針に基づく新制度の給付が付与されるというのが通常の考えかたです。

言い換えれば、

・入社時にさかのぼって新制度を適用

あるいは逆に

・再編時の社員については、全員定年退職時まで旧制度を適用する

などの対応は通常行いません。

このような扱いは、特にポイント制やキャッシュバランスプランなど、在職の各時点の貢献に対応した退職給付の累積額が明確に対応されている給付制度の場合において、最終給与比例の制度に比べてより明確な設計が可能になります。

一方最終給与比例の制度の場合には、退職時点の給与と勤続年数や退職事由で給付が決まるものであり、特に支給率のカーブが後加重に設定されている場合は、企業再編時点の給付額は、定年まで在職するつもりの社員にとって、その時点までの貢献に対応するものとすることは適当でない場合があります。

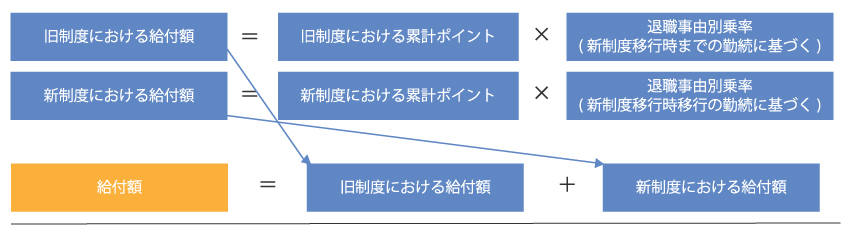

退職事由別乗率がある制度の場合の考え方

例:旧制度・新制度ともにポイント制の場合

【方法1】

この方法は、旧制度と新制度の給付設計の考え方が、退職事由別乗率の設定方法も含めて類似している場合に有効といえます。

【方法2】

この方法は、旧制度と新制度の給付設計の考え方が、類似していない場合に有効といえます。

「移行措置なし」が理想的であるが、既存社員の分析の上、判断することが必要であること

企業再編前は旧制度、再編後期間は新制度の考え方は、新会社における人事制度を再編後に適用する意味で合理的と言えます。

しかし、上記のように社員が発生する場合には、その発生の数、減少額の大きさなどを鑑み、スムーズな制度変更を可能にするために、対象者を定めてなんらかの移行措置を設ける場合があります。