給付算定方式の比較 -2- 定額制、給与比例制、ポイント制の性格の例

掲載日:2014年11月25日

各給付算定方式の性格(会社への貢献度の反映、年功的な色合い等)の例

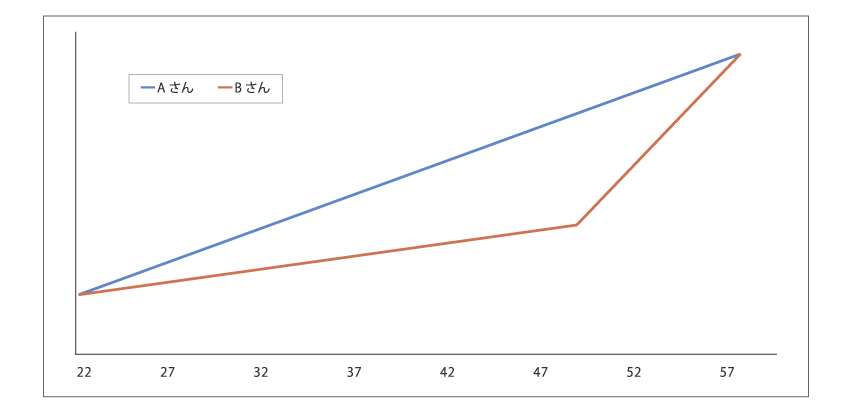

昇格カーブのイメージ図

Aさん:入社から定年まで定期的に昇格した場合 Bさん:キャリア後半に昇格し定年時にAさんに追いついた場合

横軸は年齢です。縦軸は、給与比例制では給与、ポイント制では年間の付与ポイントとします。また、定年時の給与やポイントの設定要素となる等級や役職等は同一とします。この極端なキャリアを歩んだ二人の退職金を給付算定方式ごとに比較してみましょう。

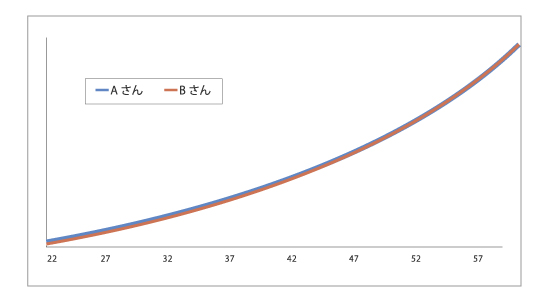

(1) 定額制

給付カーブは勤続年数のみで決まるものと仮定します。この場合、Aさん、Bさんの退職金を図示すると上記の通りです。

昇格スピードに大きく差があるAさんとBさんですが、どのタイミングで退職しても退職金は全く同額になります。極めて年功的で長期勤続に報いる制度と言えます。

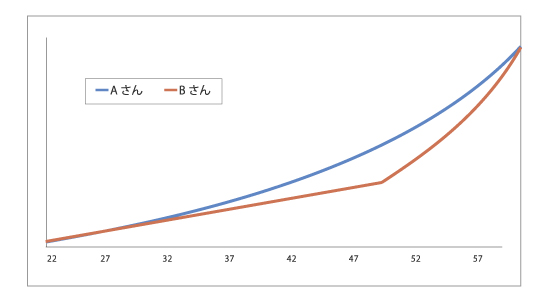

(2) 給与比例制

代表的な最終給与比例制を例に取って比較します。給与に乗じる係数は勤続年数のみで決まる直線的なものと仮定します。Aさん、Bさんの退職金を図示すると上記の通りです。

退職時の給与に連動するため給与の格差と同程度の格差の給付カーブになっています。ここで注目して頂きたいのは、最終年齢(定年時)の給付額です。AさんとBさんでは昇給スピードが著しく異なっていたものの、定年時には給与が同額であるため退職金も同額となりました。Aさんからすると、Bさんよりも常に会社へ高い貢献をしていたのにBさんと定年時の退職金が同額である事には少し不満があるかもしれませんね。そんな不満を解消出来るような制度が次のポイント制です。

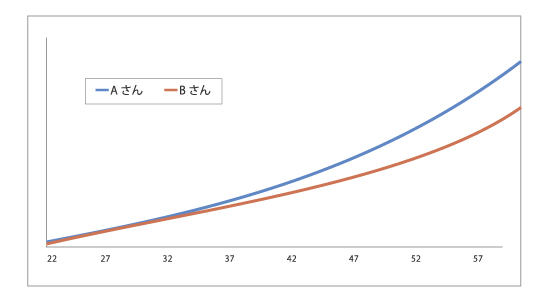

(3) ポイント制

ポイント累計に乗じる係数は特になく、退職金=ポイントの累計となるような制度を仮定します。それでは、実際に上記のようなAさんの不満は解消されるのか、早速退職金の比較をしてみましょう。

図の通り定年時の退職金にはかなりの格差が生じました。ポイント制の場合は各期のポイントを累積したものが退職金となります。従って、在職中の昇格スピード等が最終年齢まで影響する事となります。

次回は各給付算定式の採用状況を解説します。