企業型確定拠出年金の仕組み How it works

企業型確定拠出年金(DC)は企業が任意で実施する企業年金制度の1つであり、退職金制度の一形態でもあります。 DCでは各加入者(従業員)ごとに専用口座が設けられ、企業は定期的に(通常は毎月)あらかじめ定めた方法により算出した掛金を拠出します。 加入者は、積み立てられた掛金を、あらかじめ用意された運用商品の中から選択して運用し、原則として60歳以降に引き出すことにより給付を受け取ります。

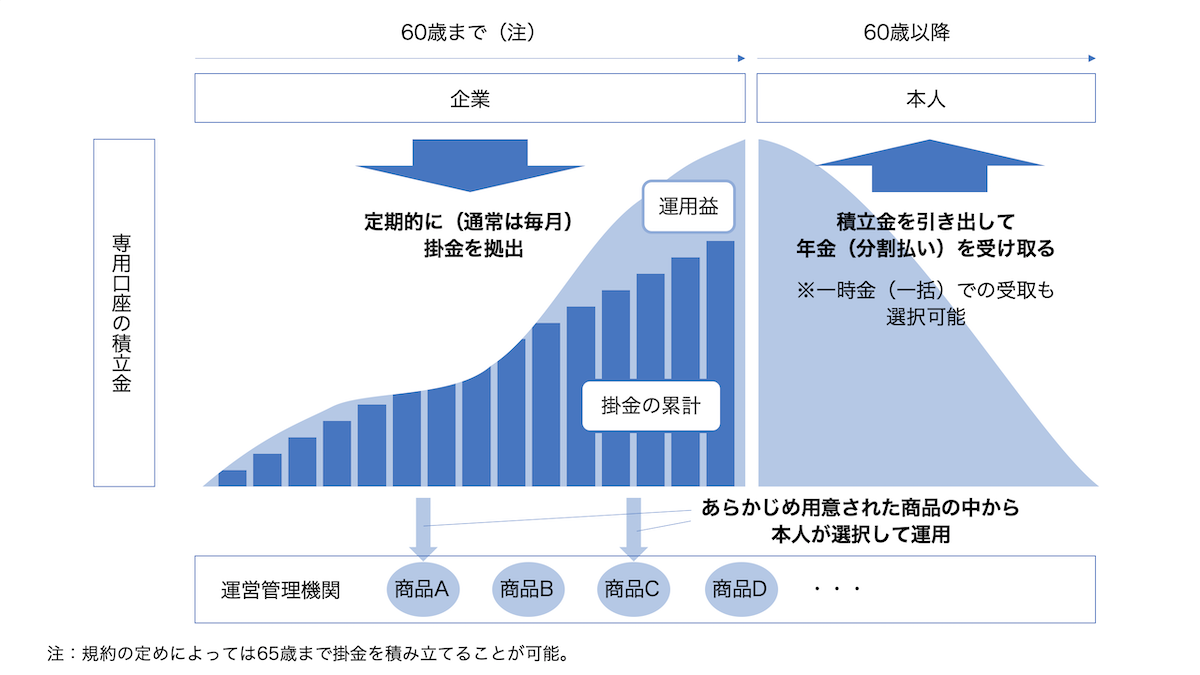

確定拠出年金の積立と引出

会社は毎月決まった掛金を従業員(加入者)の専用口座に拠出し積立を行います。

加入者はあらかじめ会社が用意した運用商品(定期預金、保険商品、投資信託など)の中から選択して掛金を運用し、老後の資金を準備します。

なお、加入者が給与天引きにより掛金(加入者掛金)を拠出し、事業主掛金に上乗せできるマッチング拠出と呼ばれる仕組みもあります。

専用口座の積立金は原則として60歳以降に引き出すことが可能で、年金として分割払いで受け取れるほか、一時金として一括で受け取ることもできます。

確定拠出年金の特徴

DCは退職金制度の一形態ですが、他の退職金制度とは異なり、以下のような特徴を持っています。

(1) 老後の資金

原則として60歳まで引き出せない「老後資金専用」の制度であること

(2)資産を持ち運べる

個人ごとに専用口座が設けられ、離転職の際も「持ち運び」ができること

(3)本人が運用する

資産の運用方法は本人が選択し、その運用結果によって受取額が変動すること

(1)については、退職金は通常、年齢にかかわらず退職したときに支給されるものですが、DCに関しては60歳未満で退職したときには一部の例外的なケースを除いて給付を受け取ることができません。

単なる貯蓄とは区別し、老後の所得確保のための制度であることを明確にしたことで、DCには様々な税制優遇措置が認められています。

退職金の1つでありながら、60歳までは退職しても給付を受け取れない点はデメリットと受け止められることもありますが、(2)にあるようにDCでは資産が個人別の口座で管理されるため、離転職の場合でも持ち運びが可能です(ポータビリティの確保)。

転職先にDCがない場合でも、個人型確定拠出年金(iDeCo)に加入することで自分で掛金の積み立てを継続することができ、ライフコースにかかわらず老後に向けて確実に資産形成を行うことができます。

(3)にあるとおり、資産の運用方法を個人ごとに選択するのもDCの大きな特徴です。通常の退職金とは異なり、同じ時期に入社し、同じように昇級・昇格し、同じ時期に退職した場合でも、選択した商品の運用結果によって受け取る金額は異なります。

それぞれのライフプラン等を勘案し、運用方法の選択を本人の自己責任により行うのがDCの基本的な考え方です。