退職給付制度の種類variety

退職給付制度の種類は、大きく退職一時金制度と退職年金制度の二つに分かれます。

諸説ありますが、日本の退職金は江戸中期の「のれん分け」がはじまりといわれており、今の退職金が形作られたのは戦後復興期で、当時の退職給付制度は退職一時金制度のみでした。 その後、時代のニーズにより、厚生年金基金制度、適格退職年金制度(現在は廃止)、確定給付企業年金制度などの退職年金制度が生まれ、退職金を自分で運用する確定拠出年金制度が登場するなど種類は豊富です。

退職一時金制度とは

退職一時金制度とは、従業員が退職する際に、規程に定められた金額を会社が直接一括して支払う制度のことをいいます。

規程は就業規則、給与規程と別に作られる事が多く、「退職金規程」、「退職一時金規程」、「退職手当金支給規程」など呼び方は会社によってさまざまです。 退職一時金制度の原資は、外部積立(会社の資産と切離されて管理される積立方法)といった事前準備はせず、退職者が発生した都度、内部留保や資金調達によりまかないます。 税制としては、退職金を支払たった際に全額を損金算入します。

そのため、例えば現預金等を計画的に積み立てても、その積立金は損金として認められず、事前準備に対する税制的なメリットはありません。養老保険を活用しハーフタックスプラン(福利厚生)による損金算入が認められることもありますが、自社の退職金制度と合わない事もありますので、利用する際は注意が必要です。 退職金の給付設計は自由度が高く、差別的な取扱いがなければ、会社の人事戦略(出口戦略)を反映させることが可能です。

例えば、確定給付企業年金制度では最低3年以上勤続した場合は退職金を支払わなければなりませんが、退職一時金制度ではこうした制約がありません。こうした自由度の高さから、セカンドキャリア支援や早期退職者優遇制度など、退職者の促進施策としても使われる制度です。

確定給付企業年金制度とは

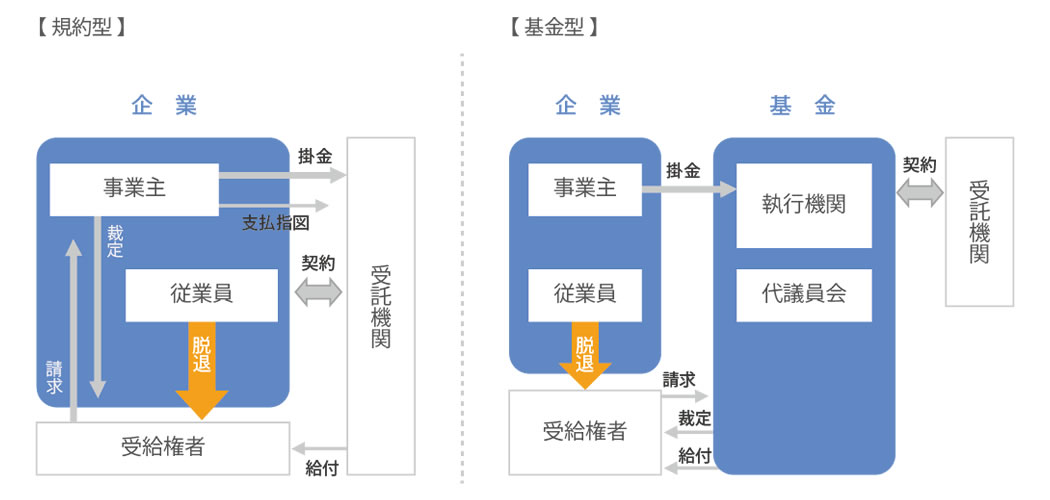

確定給付企業年金制度とは、確定給付企業年金法を根拠法とする企業年金制度で、略してDB(Defined Benefit)とも呼ばれます。確定給付企業年金は、会社と契約した金融機関(受託機関)が運営・管理を行う規約型と、会社から独立した基金(企業年金基金)を設立し運営・管理を行う基金型の2種類があります。 なお、確定給付企業年金制度では、制度に加入している従業員の事を加入者、年金の受給資格を有した退職者を受給権者と呼びます。

会社は積立計画に従い掛金を金融機関等に払い込み、金融機関から加入者等への退職金が支払われます。支払った掛金は全額損金算入され、年金資産に対しては特別法人税(税率1.173%)が課税されることになっていますが、1999年以降は凍結されており、税制的なメリットを受けながら効率的に積み立てることが可能です。

支払った掛金及び運用益は外部積立(年金資産)として会社の資産と切離されるため、たとえ会社が倒産したとしてもその資産は会社に戻されることなく、退職金の支払い原資としてしっかりと保全されます。確定給付企業年金法制定の最大の目的は受給権の保護であり、継続基準・非継続基準による財政検証の結果、基準に抵触した場合は追加掛金を拠出するなど厳格な積立義務が課せられているほか、受託者責任や情報開示などの義務も生じます。

給付設計については、老齢給付金(年金給付)と脱退一時金の給付を行う必要があり、老齢給付金の支給要件としての加入者期間は20年を超えないこと、脱退一時金の支給要件としての加入者期間は3年を超えないことなど制約があります。なお、老齢給付は、5年以上の有期年金もしくは終身年金とすることとなっています。

制度の運営形態

確定拠出年金制度とは

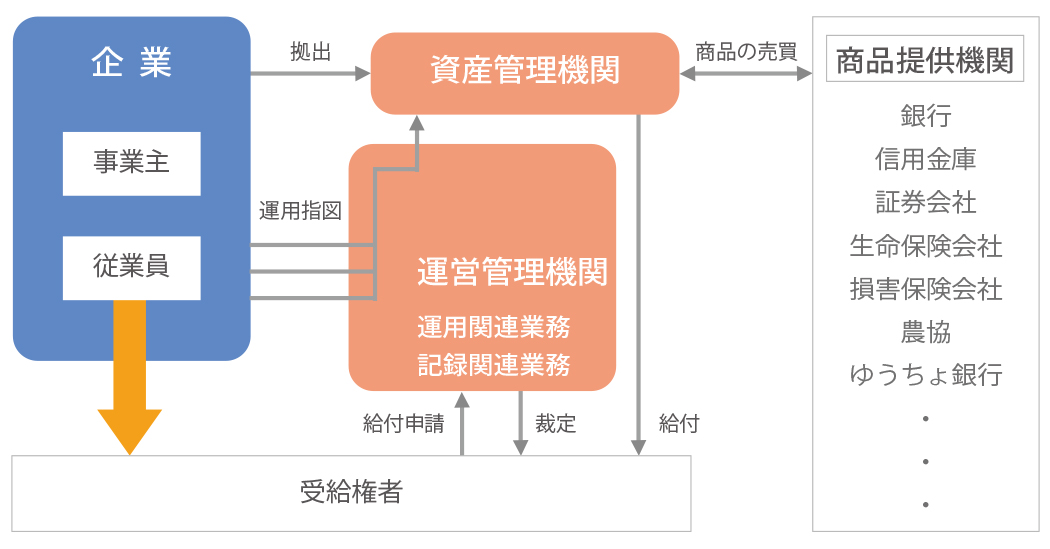

確定拠出年金制度とは、確定拠出年金法を根拠と企業年金制度です。略してDC(Defined Contribution)と呼ばれたり、米国由来の名残で日本版401kとも呼ばれます。

確定拠出年金制度は、「企業型」と「個人型」の2種類に分かれ、個人型はiDeCoと呼ばれます。企業型では企業が確定拠出年金制度の実施主体となって、従業員を対象に掛金を拠出し、iDeCoでは国民年金基金連合会が実施主体となって各加入者が掛金を拠出します。加入者は自己責任のもと年金資産の運用を行い、老齢期にその運用成果にもとづいた給付を受け取ります。

企業型の場合、企業は労使合意のもと「企業型年金規約」を定め、その規約について厚生労働大臣の承認を受けます。掛金は企業から従業員を対象に拠出され、「資産管理機関」で企業の財産から分離・保全されます。一方、従業員はそれぞれ運用指図を「運営管理機関」に出します。

支払った掛金は全額損金算入され、税制的なメリットを受けながら効率的に積み立てることが可能です。退職金の給付設計は、自由度が低く、原則として60歳以降でなければ退職金を受取ることができません。また、自己都合や懲戒等での退職金の減額することもできません。

60歳到達以降であれば、5年以上の有期年金または終身年金、規約で定めている場合は一時金として受取ることができます。受給は必ず70歳までに開始します。また拠出後すぐに受給できるような貯蓄に近いケースを避けるため、年齢に応じて満たさなければならない通算加入期間(運用指図期間を含む)が設けられています。

企業と関係機関とのイメージ図

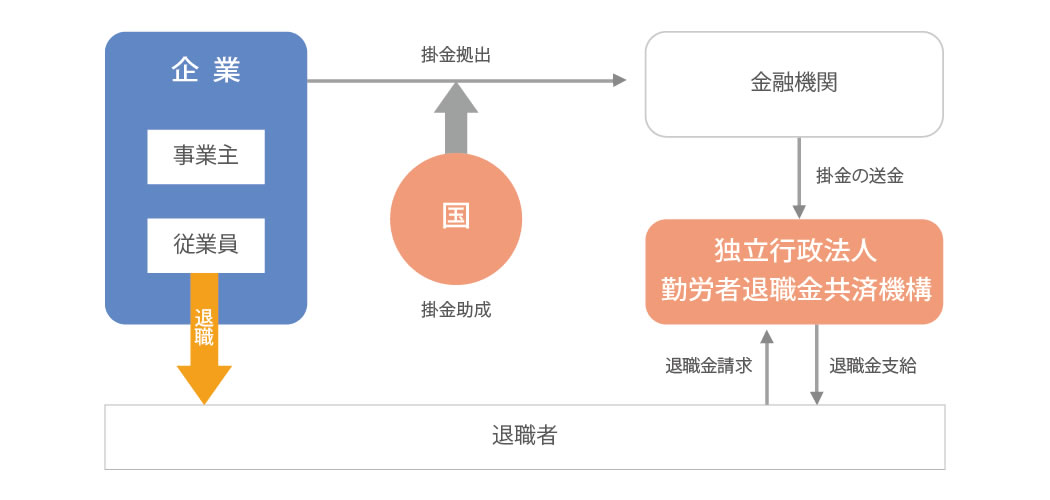

中小企業退職金共済制度

中小企業退職金共済制度とは、単独では退職金制度や企業年金制度をもつことが困難な中小企業の従業員を対象にした共済制度です。略して中退共と呼ばれます。

中小企業の事業主は従業員を給付対象に掛金を拠出し、機構が積立金の運用・制度の管理・退職者への退職金支払いを行います。支払った掛金は全額損金算入されます。

転職時においては、転職先企業に中退共があれば前の企業を退職した時点で退職金を請求せず、前の企業における納付実績を次の企業に引き継ぐこともできます。

給付設計については、共済制度のため自由度が低く、会社は掛金額を選択することぐらいで、自己都合で退職金を減額することはできません。

図 1