退職金制度導入時の具体的な検討事項と手順consideration

人材の確保や定着、社員の処遇改善のために退職金制度を導入したいと思っても、具体的に何をどう検討すればよいのか分からないという人事担当者は多いのではないでしょうか。 退職金制度の導入にあたり、後悔しない意思決定を行うための検討事項と手順について解説します。

退職金制度導入の目的と位置付けの整理

退職金制度の導入にあたってまず確認しておきたいのが「何のため、誰のための退職金か」ということです。

退職金は社員の長期キャリアと密接に関係する報酬です。どんな人材を採用し、いつまで定着を図りたいのか、退職後や定年後のキャリアプラン・ライフプランをどう描くのかを明確にすることで、ありたい退職金の姿を具体化していくことができます。 社員への説明や採用時の説明の場面において、自社の退職金をどのように伝えたいかをイメージしながら考えるとよいでしょう。

「定年まで安心して働いてもらいたい」「社員の多様なキャリアを尊重し、次へのステップを支援したい」「会社に対する貢献度によってしっかりとメリハリをつけたい」など、退職金制度に持たせたい機能について、当てはまるものと当てはまらないものに分けて整理していくのも有効な方法です。

退職金制度は人事・報酬制度の一部を構成するものですが、実施の有無も含めて企業側の裁量が大きい制度であり、税金や社会保険の取り扱いも給与や賞与とは異なります。

退職金ならではの特徴を活かせるよう、人事・報酬制度の中での位置付けを整理しておきましょう。

制度導入にあたっての制約や前提条件の整理

退職金制度は入社から退職までの長期にわたる勤務に対して支払われる報酬であることから、導入にあたっては持続可能性について慎重に検討しておくことが重要になります。

社内準備による退職一時金制度の場合、社員の年齢構成等によって将来の特定の時期に退職金の支払いが集中することもあり得ますから、財務状況を勘案して計画的な積み立てが可能な制度を採用することも検討しましょう。

財務面だけでなく、事務管理の面で長期にわたって問題なく制度を運営していくことができるかも重要なポイントです。

社内での管理体制に不安があるようであれば、できるだけ事務負荷の小さい制度とすることが必要となります。

また、長期的に見たときには経営状況や人事方針なども大きく変化していくことが想定されます。それに伴って退職金制度も見直しが必要になりますから、状況の変化に応じて柔軟な対応ができるような設計にしておくという視点も重要です。

退職給付制度の選択

退職金制度には「退職一時金」「確定拠出年金」「確定給付企業年金」「中小企業退職金共済」など様々な種類があり、正確にはこれらを退職給付制度と呼びます。

実施の要件、積立や給付の仕組み、運営主体などは制度によって異なるため、これらを理解したうえで、退職金制度を実施する目的や前提(制約)条件に合う退職給付制度を選択し、必要に応じて組み合わせていくこととなります。

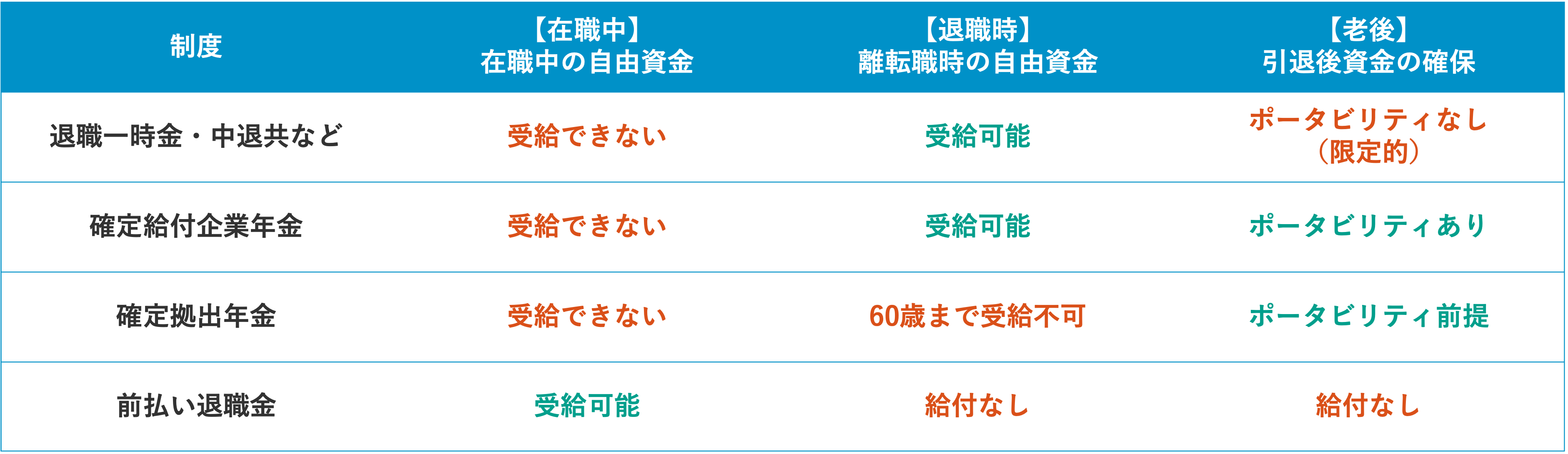

【例】給付の受取時期に着目した制度の選択

※ポータビリティ:離転職時に積み立てた資金を他の制度に移すことができる仕組み

会社の規模などによって、法令上あるいは実質的に採用可能な制度やプランが制限されることもあるため、金融機関等からの事前の情報収集が必要となる場合もあります。

主な退職給付制度の概要や中小企業にとっての選択肢については、以下のページで解説していますので、こちらもご覧ください。

【参考1】退職給付制度の種類

支給額や掛金の算定方法の設定

退職一時金や確定給付企業年金のような「確定給付型」の退職給付制度を採用した場合には支給額の算定方法を定めることとなります。

また、確定拠出年金や中小企業退職金共済のような「確定拠出型」の退職給付制度を採用した場合には、毎期積み立てる掛金額の算定方法を定めることとなります(確定給付企業年金でも、資本関係のない多数の企業により共同運営される総合型の企業年金では実質的に「確定拠出型」に近い形となることがあります)。

確定給付型における支給額の算定方法には、大きく分けて「退職時点の給与や勤続年数により計算する」「退職までに累積したポイント等により計算する」の2つの方法があり、退職事由(定年退職、自己都合退職等)や退職時の年齢によって異なる支給率等を定めることも可能です。

確定拠出型における掛金額の算定方法には、「勤続年数や年齢より定める方法」「社内資格や等級、役職により定める方法」「給与の一定率とする方法」などがあります。

なお、確定拠出型の制度には掛金の拠出限度額が設けられており、この限度額の範囲内で定める必要があります。 また、確定拠出型の制度では基本的に退職までに積み立てられた掛金がそのまま支給額に反映されるため、退職事由によって差をつけることはできません。

支給額や掛金額の算定方法によって「どんなケースでいくらの退職金が支給されるのか」が決まりますので、これらをシミュレーションしながら目的や前提条件に合致した制度設計を進めていきます。

退職金制度の導入により他社に劣後しない労働条件を確保したい場合、平均的な退職金の水準も確認しておきましょう。

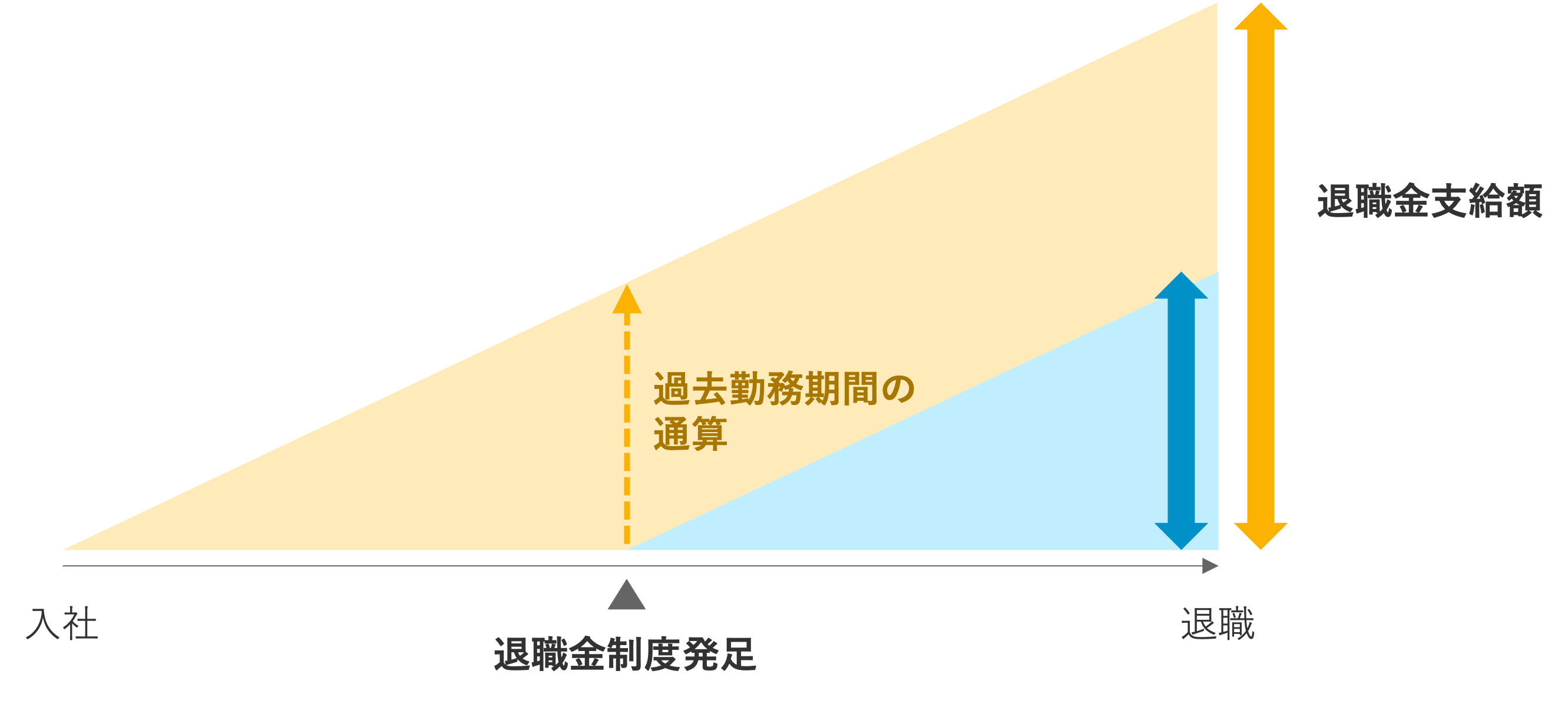

過去勤務期間の取り扱い

採用する退職給付制度とそれぞれの支給額・掛金額の算定方法を定めることで、退職金の基本的な設計が完成します。

しかし、新たに退職金制度を導入する場合には、既に在籍している社員の過去勤務期間の取り扱いが論点となります。

具体的には、制度導入前の勤務期間を退職金の計算に反映するかどうか、反映するとした場合はどこまでさかのぼって、どのように計算するかが検討課題となります。

確定給付型の制度で、退職時点の給与や勤続年数に基づいて支給額を算定する方法を採用した場合は、制度導入前の勤続年数を通算することで過去勤務期間が反映されることとなります。一方で、累積型の算定方法を採用した場合や確定拠出型の制度の場合は、過去期間に対応する累積(積立)額を別途定めることで過去勤務期間を通算します。

【過去勤務期間の通算イメージ】

過去勤務期間を全て通算することで、既に在籍している社員にも、これから入社する社員と同水準の退職金を用意することができますが、その分導入に伴う費用(人件費)が大きく増加することとなります。

また、制度によっては過去勤務期間の通算範囲に一定の限度が設けられており、例えば中小企業退職金共済では通算期間は最大10年までとされています。

過去勤務期間の取り扱いについては、既に在籍している社員の処遇、財務面への影響、制度上の制限を考慮しながら検討していくこととなります。

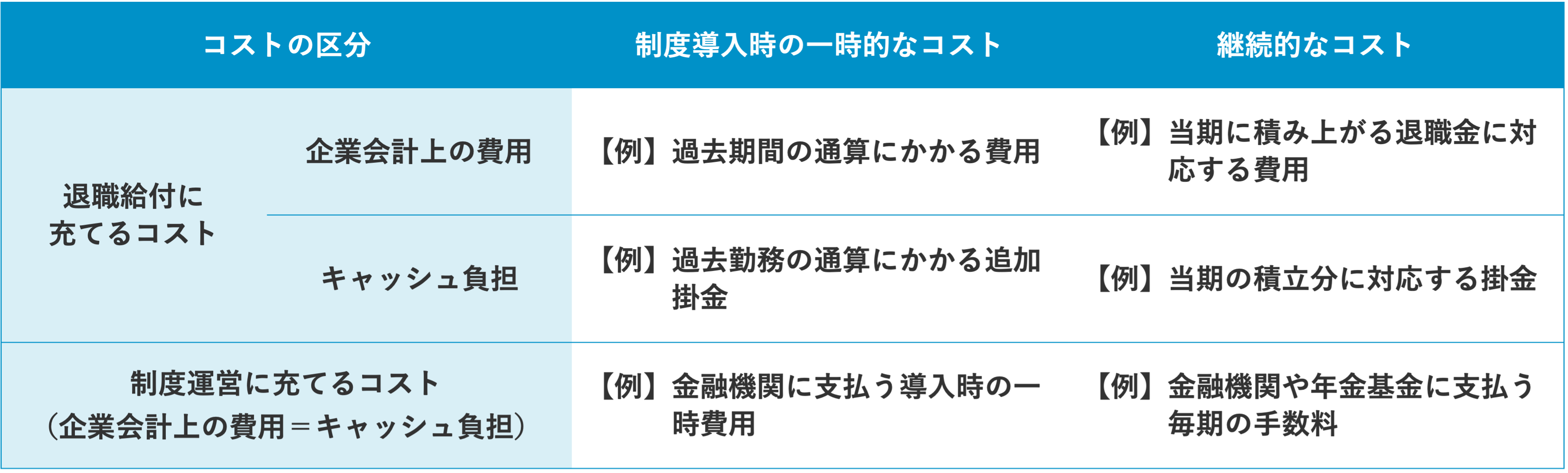

コスト試算

過去勤務期間の取り扱いも含めて退職金制度の全体像が固まると、詳細なコストの試算が可能となります。

退職金制度の実施に係るコストは以下のように整理することができます。

確定拠出型の制度では毎期支払う掛金がそのまま退職金の積み立てになるため、基本的に各期の企業会計(PL)上の費用とキャッシュ負担が一致します。

これに対して確定給付型の制度では、各期の企業会計上の費用とキャッシュ負担は基本的に一致しません。

例えば、社内準備の退職一時金制度では支払は退職時にまとめて行われるため、通常、新たに制度を導入した当初はキャッシュ負担はほとんど生じません。

しかし、企業会計上は各期末においてそれまでに積み上がった退職金に対応する引当金の計上が求められるため、毎期の追加引当分に相当する費用が制度導入当初から発生することとなります。

また、過去勤務期間の通算を行う場合は、制度導入時点、または制度導入から一定の期間にわたって、過去勤務分の退職金に対応する追加の費用やキャッシュ負担が発生することとなります。

これは、退職金制度を続ける限り永続的に発生する費用やキャッシュ負担とは分けて考える必要があります。

そのほか、採用する退職給付制度によっては制度の運営管理を外部委託することによる事務手数料なども発生します。

このように、退職金制度の実施にかかるコストの全体像を把握したうえで、将来にわたって財務上の問題がないことを確認し、会社として退職金制度導入の最終的な意思決定を行うこととなります。