中小企業における退職金外部積立制度の選択と導入selection and introduction

将来の退職金の支払いに備え、その原資を外部に積み立てておくことは、中小企業の経営の観点から非常に意義のあることです。中小企業のために設けられた制度を含め、中小企業には様々な外部積立制度の選択肢が用意されています。しかしその一方で規模が小さいがゆえの制約もあり、自社にマッチしたプランを探し出し、選び取るのは必ずしも容易でありません。外部積立制度の導入にあたって実際にどのような選択肢があり、どう選び取っていくのか、当社における支援の事例を踏まえて解説します。

中小企業における退職金外部積立のメリット

退職金の支払いに備えた外部積立を行っていない場合、会社は退職者が出た都度、まとまった金額を支払わなければなりません。社員の年齢構成に偏りがあり、年によって定年退職者の数が大きく変わる場合、退職金の支払い額も大きく変動することになります。また、予期せず多くの中途退職者が出た場合には、想定外の資金流出が発生してしまいます。そのため、将来的に定年退職者の増加が予想される場合などは、外部積立制度を利用して計画的に資金を積み立て、資金繰りへの影響を抑えることが有効です。

また、退職金制度を設けている企業は、本来、退職給付会計基準に基づいて会計処理を行うことが求められます。しかし、会計監査の対象となっていない中小企業では、税法基準で会計処理を行っているケースも珍しくありません。外部積立を行っていない場合、退職金についてはすべて支払時に損金算入されるため、これをそのまま人件費として計上していると退職者の多寡によって業績にも大きな影響が出ます。この点、掛金の損金算入が認められている外部積立制度を利用することで、人件費についても平準化することができます。

退職金の外部積立は従業員にとってもメリットがあります。外部積立がされていない場合、会社が倒産したときには退職金が支払われない可能性があります。会社の資産とは切り離した形で資金が積み立てられていることで、万一の場合でも退職金が守られます。当社が外部積立制度の導入を支援する際には、社員説明資料に必ずこの点を盛り込むようにしています。

中小企業における退職金外部積立制度の選択肢

退職金の外部積立には上記のようなメリットがある一方で、手数料や制度運営の事務負担が発生したり、法令上の制約がかかったりする点には留意する必要があります。外部積立制度には様々な種類や実施形態があり、それぞれの特徴を踏まえて自社に最適な制度を選択し、または組み合わせることが重要です。

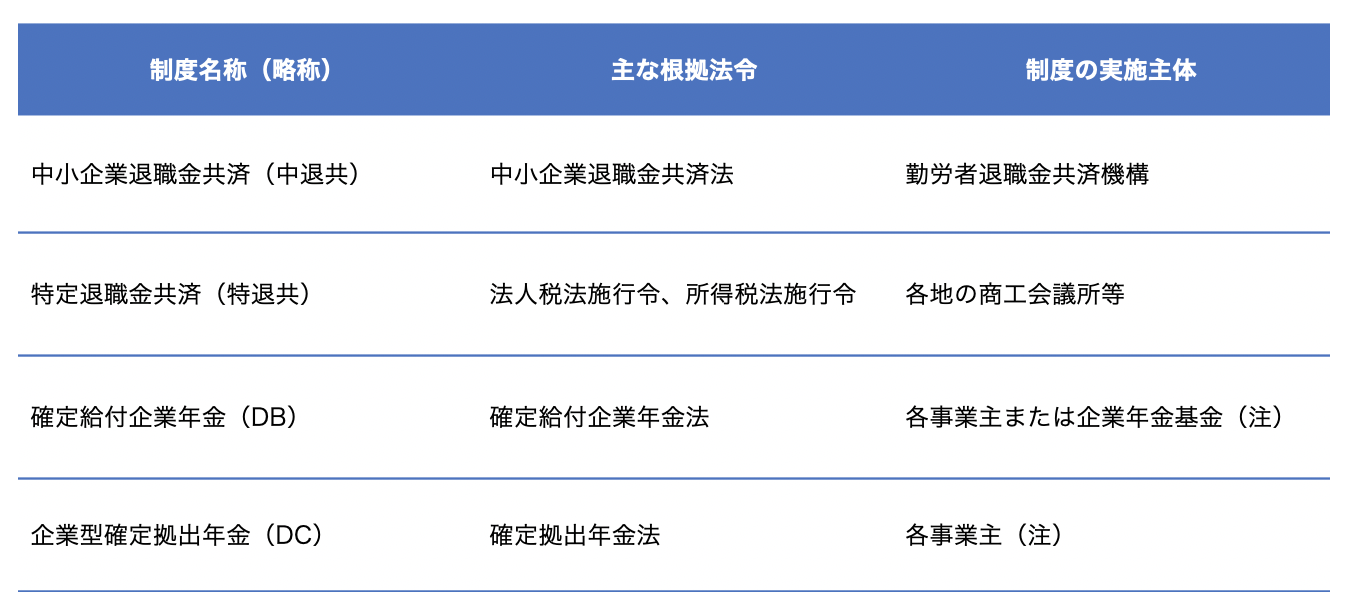

一般に中小企業が利用できる外部積立制度を根拠法令等の観点から整理したのが以下の表です。企業がこれらの制度に積み立てる掛金はすべて損金に算入されます。

注:制度運営に関する業務は金融機関に委託

以下、各制度の概要について解説します。

① 中小企業退職金共済(中退共)

中退共は独立行政法人勤労者退職金共済機構が全国単位で実施している制度であり、加入企業は約37万社、対象となる従業員数は約350万人となっています。中小企業の退職金外部積立制度としては最もメジャーな制度だといえます。

中退共に加入した企業は、各従業員に対して月額5,000円~30,000円の範囲で設定した掛金(16段階から選択)を機構に積み立てます。従業員が退職したときには、掛金の額と納付期間に応じて計算された退職金が機構から直接支払われます。掛金の納付期間が2年以上になると、会社が拠出した掛金以上の退職金が支給されるようになります(2年未満で退職しても企業への掛金の返還はない)。

中退共は制度の新規加入や掛金増額の際に国からの助成があるのが特徴です。加入や運営にかかる事務負担も比較的軽いため、中小企業であっても手軽に始められる制度だといえます。しかし一旦加入すると掛金の積み立てを任意に止めることはできません。従業員の同意があれば掛金の設定を変更(減額)したり共済契約を解除して制度から脱退することができますが、解約時には在職中の従業員に対して解約手当金が支給されることとなります。解約手当金は税制上一時所得となり、従業員に税負担が発生しやすい点に留意が必要です。

また、中退共はその名前のとおり中小企業を対象とした制度であり、中小企業の要件(例えば一般業種であれば常用従業員数300名以下または資本金3億円以下)を満たさなくなったときには、原則として制度から脱退する必要があります。ただしこの場合は企業年金制度(DBまたはDC)を実施することで、在職中の従業員に対して解約手当金を支給することなく、その資金を企業年金制度へ引き継ぐことが可能です。なお、中退共を実施する中小企業が企業年金を実施する中小企業と合併したときにも同様に資金を引き継ぐことが認められています。

② 特定退職金共済(特退共)

特退共は各地の商工会議所等が実施している退職金共済制度であり、各実施団体が地域等により加入できる企業の範囲を定めています(必ずしも中小企業に限定されているわけではない)。制度内容は実施団体により若干異なりますが、概ね中退共に類似した仕組みとなっています。多くの制度では掛金月額を1口1,000円からとしており、中退共よりも低い金額から掛金を設定することができます。

掛金の額と納付期間に応じて退職金が計算される点も中退共と同じですが、会社が拠出した掛金以上の退職金が支給されるまでの期間は中退共よりも長いケースが一般的です。中には、掛金の納付期間が15年になっても拠出した掛金以上の退職金が支給されない制度もあります。

中退共については独立行政法人が運営していることもあり、制度の詳細のほか運営状況などの情報も中小企業退職金共済事業本部のサイトで公開されていますが、特退共については全般に情報公開が進んでおらず、運営実態が把握しづらいのが現状です。

③ 確定給付企業年金(DB)

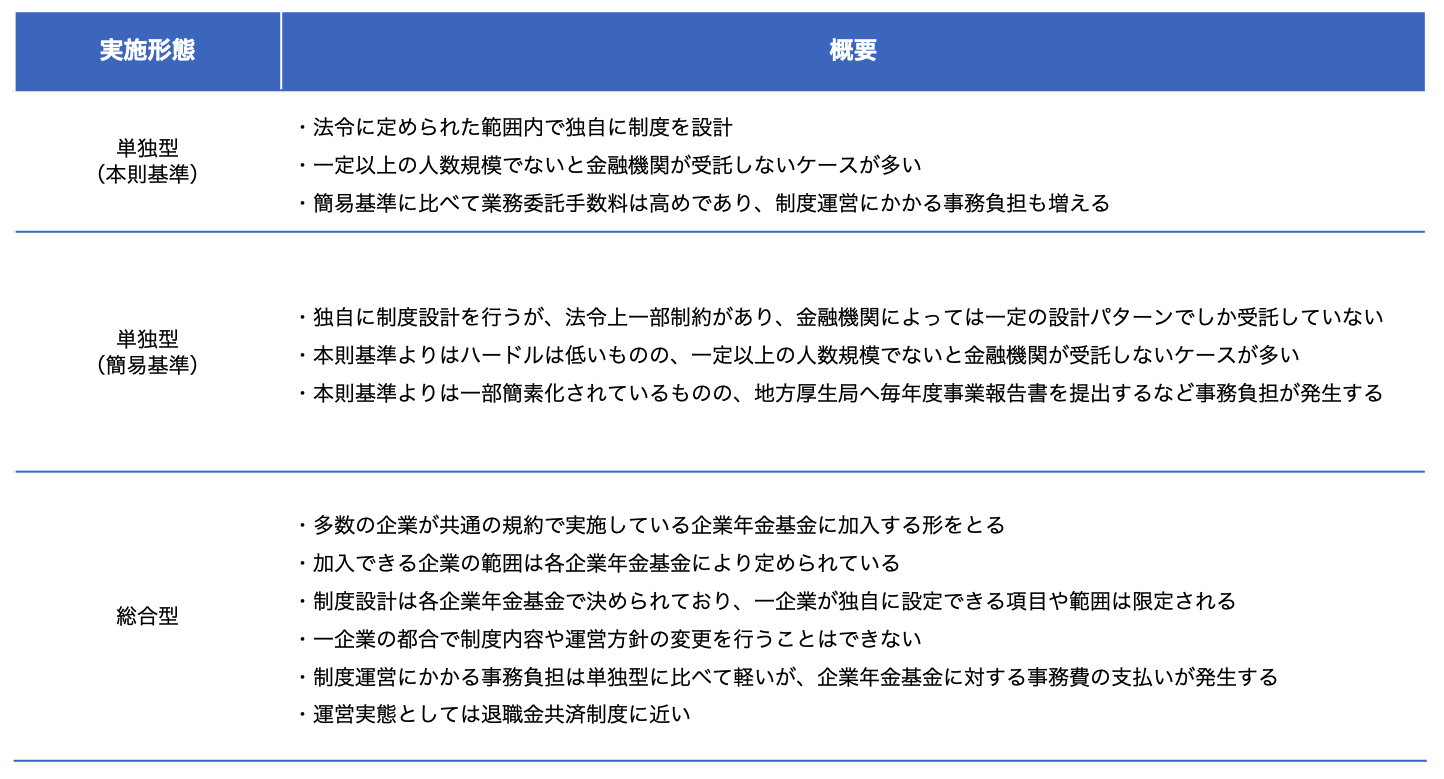

DBは、確定給付企業年金法の規定に従い、労使合意に基づいて規約を定め、厚生労働大臣の承認(認可)を得て、その規約に則って運営される企業年金制度です。実際には、規約の作成作業や運営業務についてはDB制度を取り扱う金融機関に委託することになります。「企業年金」とありますが、多くの場合、退職金の外部積立制度として利用されています。

大企業の場合は、法令に定められた範囲で自社の退職金制度に合わせた独自の設計を行い、規約を定めて運営するのが一般的です。一方、中小企業については単独では金融機関が業務を受託しないケースもあり、以下のような実施形態から自社で実施可能な外部積立制度を見極めていく必要があります。

上記のように、中小企業にとって制約はあるものの、制度設計の多様性が確保されているのがDBの特徴です。法令上は掛金の上限がなく、退職事由によって支給額に差をつけることができるのも、他の外部積立制度にはない特徴です。

なお、DBにおける積立金の運用は事業主(総合型の場合は企業年金基金)の責任で行うことになります。総合型の場合でも、運用損失が出たときの積立不足を負担するのは事業主であることに変わりはありません。制度運営においては金融機関や企業年金基金から報告される財政状況をチェックし、適切な対応をとることが求められます。

④ 企業型確定拠出年金(DC)

DCは確定拠出年金法の規定に従い、労使合意に基づいて規約を定め、厚生労働大臣の承認を得て、その規約に則って運営される企業年金制度です。DBと同様に、実際の規約の作成作業や運営業務はDCを取り扱う金融機関(運営管理機関という)に委託することになります。「企業年金」とありますが、やはり退職金の位置づけで利用されているのが一般的です。

DCについても企業が独自に規約を作成し運営する「単独型」と、多数の企業が共通の規約で実施する「総合型」があります。各金融機関が設定している受託要件により、中小企業の選択肢は事実上、総合型の規約に限られることが多いです。また、総合型についても一定以上の人数規模要件を設定している金融機関がほとんどです。

ただ、DCについては総合型であっても掛金の設定などは法令に定められた範囲で企業ごとに独自に設定できるのが一般的であり、制度設計上の制約は単独型と大きく変わりません。掛金の上限は月額55,000円、DBと併用する場合は月額27,500円と定められています。

総合型が単独型と異なるのは、従業員が選択できる商品ラインナップがあらかじめ決められている点です。同一規約内では商品ラインナップも同一となるため、一企業の意向で商品を追加したり変更したりすることはできません。

手数料に関しては、中退共や特退共には掛金に手数料相当分が含まれており、別に手数料を負担する必要はありません。DBについても金融機関に対する業務委託料は積み立てた掛金の中から差し引かれる形が一般的です。これに対してDCでは各従業員に対して積み立てる掛金とは別に金融機関に支払う手数料が設定されます。

従業員はDCの専用口座に積み立てられた掛金に対して自分で運用商品を選択し、その運用結果によって受け取る退職金の額が決まります。給付を受け取れるのは原則として60歳以降であり、それ以前に退職した場合は転職先のDCや個人型確定拠出年金(iDeCo)に資金を移して積立・運用を継続していくことになります。

こうした点は通常の退職金や他の外部積立制度にはない特徴であり、DCの導入や運営にあたっては、制度の仕組みや運用商品の選択について従業員に丁寧に説明することが必要です。法令上も「投資教育」を継続的に行っていくことが事業主の努力義務として定められています。

なお、企業型確定拠出年金とは別に、個人型確定拠出年金(iDeCo)に加入する従業員に対して事業主が掛金を上乗せする「iDeCo+(イデコプラス)」という仕組みもあります。従業員数300名以下かつ企業年金制度がない企業で実施することができます。人数規模が非常に小さく、企業年金の実施が難しい企業で取り入れられています。ただしiDeCo+はiDeCoに任意に加入する従業員への補助であり、退職金の外部積立手段としてはふさわしくないでしょう。

上記①~④の各制度のほかに、養老保険などの保険商品を利用して退職金の原資を準備しているケースもあります。ただしこうした商品の場合、従業員の死亡により遺族に保険金が支払われる場合を除いて、解約返戻金や満期保険金を受け取るのは会社です。会社は、受け取った返戻金や保険金を退職金の支払いに充てることができますが、保険料の積立金が会社の資産から切り離されているとはいい難いです。

また、養老保険は「ハーフタックスプラン」などと呼ばれ、保険料のうち損金に算入できるは半分です。全額を損金算入できるわけではありません。近年の金利の低下により保険料の積立利率も低下しており、支払った保険料以上の返戻金や保険金を受け取れないことが多くなっています。退職金の資金手段として保険を掛けるのは「もったいない」といえるでしょう。

中小企業における退職金外部積立制度の設計と導入

退職金制度の設計を行う場合、まず会社として退職金の全体像を設計し、それに合わせて外部積立制度を選択したり組み合わせたりして設計していくのがオーソドックスな手順です。しかし中小企業の場合は外部積立制度の選択や設計に制約が多く、必ずしも退職金にフィットした形で外部積立が行われていない(行うことが難しい)のが実情です。

退職金の支払いに備えるため、定年退職時の給付水準を目標として中退共や特退共に掛金を積み立てていたところ、中途退職者には会社の規程で定めた退職金の額よりも大きい額が中退共や特退共から支給されてしまっているという例もみられます。(こうした場合でも規程に定めた額の超過分を会社に返還させることはできません。)

そのため中小企業においては、実施可能な外部積立制度の選択肢や設計を把握しておき、どの制度にいくら掛金を積み立てるかという視点から退職金を設計していく方法も有力な選択肢となります。そうすることで退職金の全部を外部積立制度で構成することができますし、設計段階で毎年いくら積み立てるかが明確になっているため、資金負担の面で長期的に持続可能な制度を構築することができます。

また、外部積立制度の設計や導入には実施主体となる機関や業務委託先となる金融機関との連携が欠かせません。中退共については情報開示が進んでいますが、DBやDCについては実施にあたってどのような要件や制約があるのか、個々の金融機関や総合型の企業年金基金にあたって1つ1つ確認していく必要があります。これは中小企業の担当者にとって大きな負担となります。

そうしたときには、退職金制度や外部積立制度の設計に精通した外部の専門家の力を借りるのが有効です。管理部門の人材が限られ、ただでさえ様々な業務を兼務しなければならない中小企業でこそ、外部の知見を上手に活用することが求められます。

退職金外部積立制度のご相談はこちらから

退職金外部積立制度に関するご相談は、下記お問合せフォームにてお寄せください。

後日、担当者よりご連絡させていただきます。