企業再編時の退職金外部積立制度についての個別論点External Constituent System

M&Aや企業再編に伴う退職金・年金の統合・分離にあたり、過去勤務分(過去の積立分)について外部積立制度間の移行を行う場合には、法令等による制約や取りうる選択肢を把握したうえで、最適な対応を考えていくことになります。以下、移行元の制度ごとに論点を整理していきます。

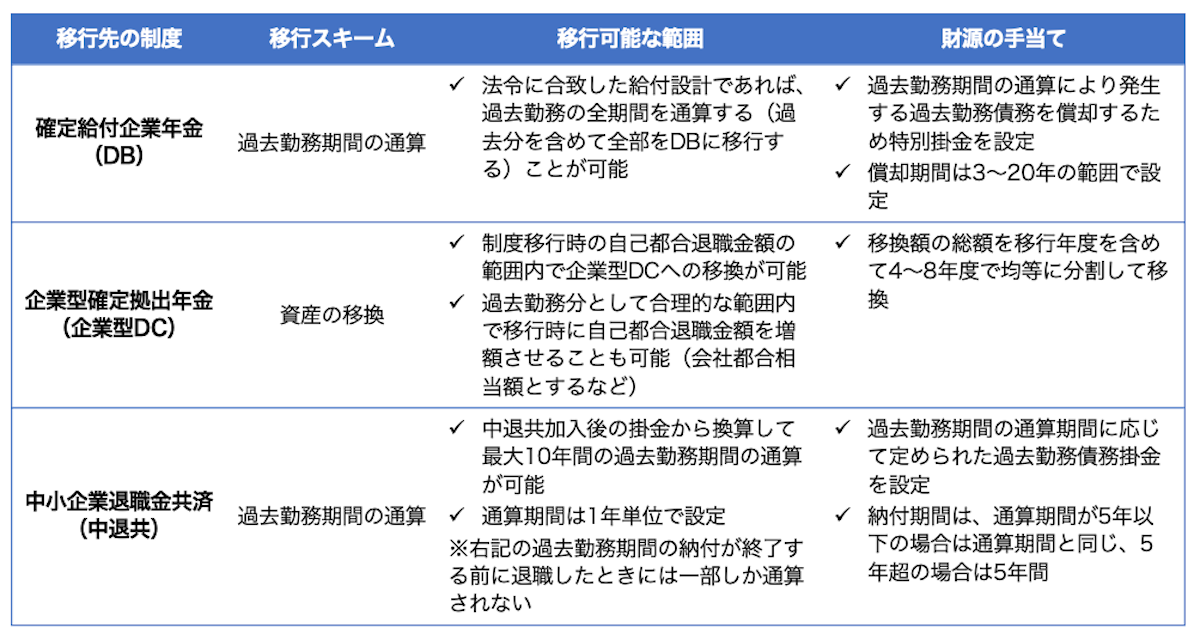

退職一時金制度

社内で退職金の支払原資を準備する退職一時金制度についても、制度の統合を機に外部積立制度に移行させることが可能です。移行可能な制度や範囲は以下のとおりです。

特定退職金共済(特退共)については実施団体ごとに過去勤務期間の取り扱いが定められており、基本的には中退共と同様の取り扱いとなっています。

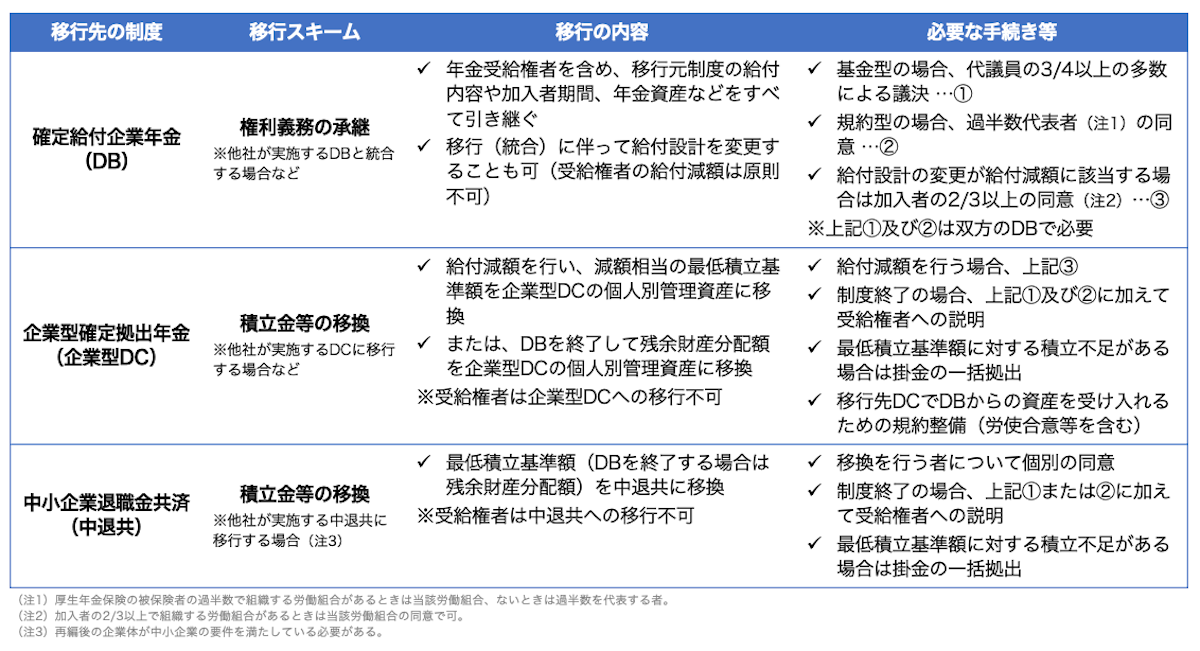

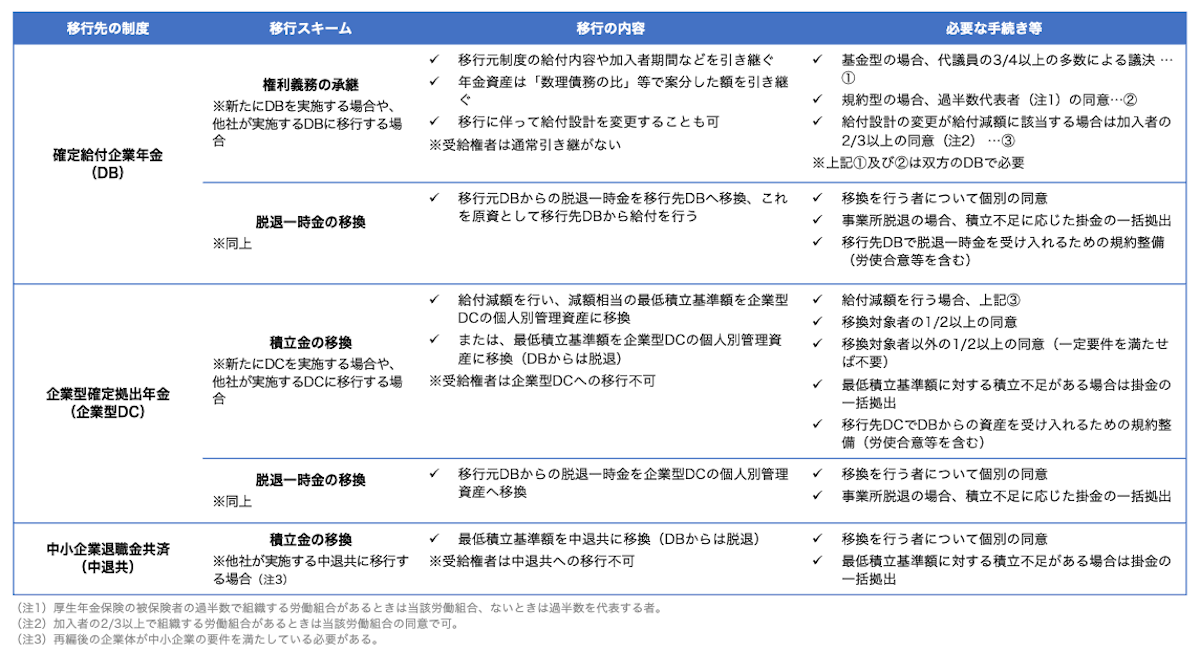

確定給付企業年金(DB)

確定給付企業年金からの移行スキームには、移行先の制度に応じて以下のようなものがあります。

(1) DBを単独で実施している企業が他社と合併する場合など、制度全体を移行させるケース

(2) DBを実施している企業の一部の事業を切り出す場合や、移行元のDBが複数の企業により実施されている場合など、制度の一部を移行させる場合

上記のうち「権利義務の承継」は、主に企業が単独で、もしくは企業グループで共同でDBを実施していた場合に、従前の制度を引き継ぐためのスキームとして用いられます。そのままの形で移行させることができれば社員にとっては受け入れやすいですが、他社の制度と統合する場合は給付設計の調整が必要となります。また制度の一部を移行させる場合には、移行元DBにおける同意手続きのもと移換すべき年金資産を算出する必要があるなど、手続きはやや煩雑になります。

これに対して、資本関係のない多数の企業が共同で実施する「総合型DB」から移行させる場合は、よりシンプルな「脱退一時金の移換」のスキームが用いられるのが一般的です(権利義務承継は手続き面でのハードルが高い)。この場合、加入者期間が途切れてしまうため社員にとっては不利な扱いになる可能性があります。場合によっては不利益の補填を別途検討する必要があるでしょう。

加えて、特別掛金が設定されている場合には、将来支払うべき特別掛金を脱退時に一括して支払う必要がある点にも注意が必要です(規約の定めや積立状況により、特別掛金相当額以外の負担が発生することもある)。

また、「脱退一時金の移換」に関しては、会社側が用意した新たな制度への移換以外にも、本人の選択により以下のような対応が可能となるため、税制の取り扱いを含めて説明が必要となります。

・ 脱退一時金を受給する(退職しない場合、一時所得として課税)

・ 移行元DBでの加入者期間が年金受給資格を満たしている場合、脱退一時金を繰下げて将来年金として受給する(事業所脱退の場合は不可)

・ 脱退一時金を個人型確定拠出年金(iDeCo)に移換する

・ 脱退一時金を企業年金連合会が実施する通算企業年金に移換する

なお、DBに積み立てられた年金資産を事業主に返還したうえで退職一時金として支給することは認められていません(この点は他の外部積立制度についても同様です)。仮に受け皿となる移行先の制度を用意せずにDBを脱退または終了する場合には、その理由とともに、上記のような受け取り方の選択肢について説明を行うことが求められます。

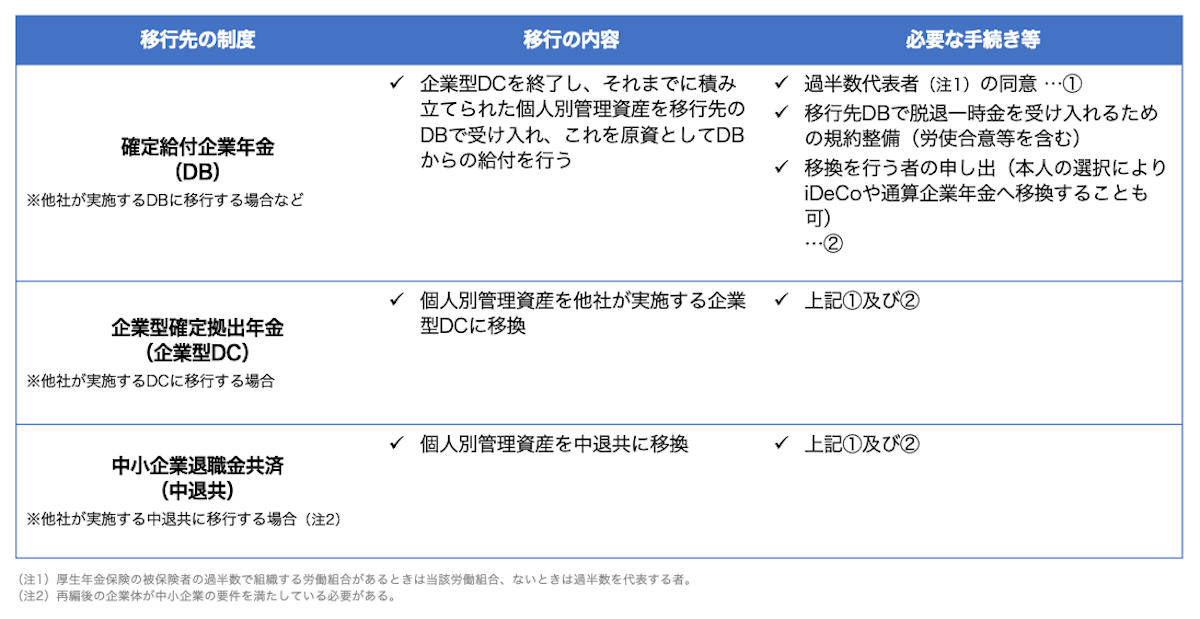

企業型確定拠出年金(企業型DC)

企業型DCにおいても、以下のように個人別管理資産を他の制度に移換することができます。

しかし、一旦企業型DCで積み立てられた個人別の資産をあえて企業型DC以外の制度に移すケースは例外的であり、通常は異なる企業型DC規約の間での移行が問題となります。その主な論点としては次のようなものがあります。

(1) どちらのDC規約を存続させるか

それぞれ独自に企業型DCを実施していた2社が合併するようなケースでは、制度の統合にあたってどちらの規約を存続させるかが論点となります。規約Bを終了(規約Bから脱退)して規約Aに統合させる場合、規約Bの加入者は一旦運用している資産を現金化したうえで規約Aに移換する必要があり、2~3ヶ月の運用中断期間が発生してしまいます。また、運用商品の構成は規約ごとに決められているため、引き続き同じ商品で運用できるとは限りません。

どちらの規約を存続させるかは、加入者数や運用商品の構成、手数料などを勘案して決めていくことになります。

(2) 運用商品の構成

規約を統合したことにより、これまで運用していた商品で運用できなくなるのは社員にとっては運用機会の損失となる可能性があります。したがって、運用商品の追加によりこれまでと同様の運用ができるようにしておくケースもあります。

しかし運用商品の本数は上限が35本と定められているため、無制限に追加できるわけではありません。上限に達していなくても、商品数が増えることによって選択が難しくなる可能性もあります。規約の統合を機会として、本来あるべき商品構成を考え、必要に応じて商品の入れ替えを行ってもよいでしょう。ただし商品の除外には、当該商品で運用を行っている加入者の2/3以上の同意が必要となります。

(3) 複数の規約の併存

規約の統合がどうしても困難な場合には、従前の規約を存続させる選択肢もあります(企業型DCは1つの企業で複数の規約を実施することが認められている)。それぞれの規約変更により掛金の算出方法などを統一しておけば、運用商品以外の条件は基本的にそろえることができます。これにより、どの規約に加入していた社員もそのまま運用を継続できることになります。

一方で、規約の管理や手数料など、制度運営にかかる企業側の負担は増えてしまいます。また、新入社員をどの規約の加入者とするかの取り扱いを定めておく必要があります。

中小企業退職金共済(中退共)

中退共から他制度への移行に関しては、以下の3つのケースが考えられます。

(1) 合併等の相手先がDBまたは企業型DCを実施している場合に、当該DBまたは企業型DCに解約手当金相当額を移換する

(2) 特退共を実施している他社に移籍する場合に退職金相当額を通算する

(3) 合併等により中小企業でなくなった場合に、DB、企業型DCまたは特退共(新たに実施する場合も含む)に解約手当金相当額を移換する

上記のうち(3)のケースについては中退共を解約せざるを得ないため、受け皿となる制度を用意したほうがよいでしょう。ただし、特退共については実施団体によっては(2)のケースも含めて受け入れを行っていないところもあり、また、全額を移換できるとは限りません。仮に中退共解約の受け皿を用意しなかった場合には、解約時に解約手当金が社員に支給されることになります(一時所得の扱い)。

なお、解約手当金相当額を移換(退職金相当額を通算)する際には本人の同意(申し出)が必要となります。また、DBに移換する場合には、移換先のDBにおいて労使合意のもとで受け入れのための規約変更を行っておく必要があります。

特定退職金共済(特退共)

特退共から他制度への移行に関しては、中退共を実施している企業に移籍する場合に、本人の申し出により退職金相当額を通算するケースに限られます。特退共の実施団体によっては通算を行っていないこともあります。

単に解約する場合は解約手当金が社員に支給されて一時所得の扱いとなるため、税負担への補填等を検討する必要があるでしょう。